I tassi bassi salvano l’Italia, qualcuno dice così. Ad esempio Matteo Renzi, certamente uno scienziato della politica ma che a livello economico di scienza ne ha vista ben poca, temo anzi abbia già da tempo condannato l’Italia all’indigenza in forza delle sue politiche passate, vedrete fra qualche tempo dove ci porterà il suo allineamento interessato “costi quel che costi” all’EU.

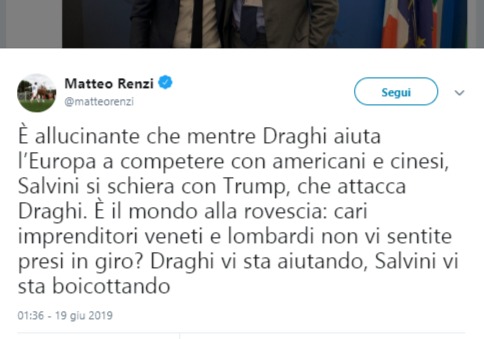

In un tweet della scorsa settimana il Renzi invocava il supporto degli imprenditori veneti e lombardi per non uscire dall’euro, leggiamo le affermazioni per cui Draghi “li aiuterebbe” (in realtà aiuta i tedeschi, che cosa c’entrano i veneti ed i lombardi con gli aiuti dati alla Germania solo il Supremo lo sa, vedasi oltre, …). Dimenticandosi però, il Renzi, di dire ad esempio che sono proprio le politiche EU che faranno chiudere i terzisti dell’auto lombardi e veneti per colpa delle folli leggi EU che prediligono l’auto elettrica anche se INQUINA DI PIU’ dell’auto termica, stante che l’elettricità usata per alimentarle arriva soprattutto – ad esempio in Germania – dal carbone.

Detto questo, la verità è molto più subdola. Infatti Draghi NON sta aiutando l’EUropa e soprattutto NON sta aiutando l’Italia: i tassi bassi sono come il metadone, sopiscono gli effetti della dipendenza senza curarla. E la dipendenza si cura solo con la crescita economica elevata, che non dipende solo dai tassi bassi. Crescita che in Italia oggi è NEGATIVA!

In Grecia e Portogallo i tassi reali estremamente positivi corrisposti ai creditori (di norma la BCE e/o ESM/ESFS ossia l’EU) sono “pagati” in tutto in parte dalla forte crescita del PIL; l’Italia invece è in recessione, quindi la Penisola senza correzioni di rotta è destinata al default restando nell’euro!

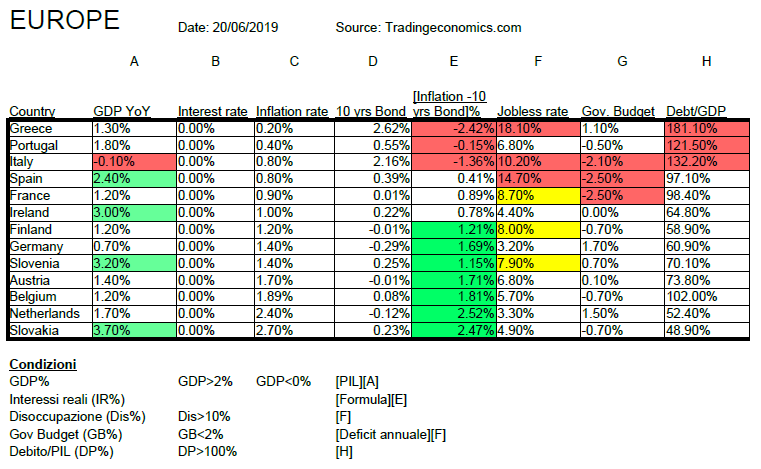

Attenzione, ma davvero i tassi italiani sono così bassi? No, non lo sono. Direi anzi che sono altissimi, sia in assoluto che rispetto al resto dell’EU esclusa la Grecia. Non ci credete? Guardate la tabella proposta, sopra.

Prima di tutto osservate gli indicatori proposti, quelli rossi: solo l’Italia è presente in tutti. Segnale assai negativo, andatevi a vedere cosa significano, sono spiegati. Io vado invece a fondo soprattutto su un aspetto: stanti i tassi a breve a zero per tutti in EU, l’indice più interessante è quello nella colonna E, un indicatore dei tassi di interesse reali (da leggere al contrario: i tassi reali nella tabella indicata in realtà sono negativi quando hanno il segno più, in verde, viceversa i tassi reali positivi come nel caso italiano e greco, in rosso). Trattasi dei tassi reali calcolati, a livello di indicatore, come differenza tra inflazione e tassi a 10 anni delle obbligazioni statali. In pratica il ragionamento segue la logica per cui le PMI di qualsiasi paese non possono ambire a finanziarsi a tassi inferiori a quelli dei tassi a 10 anni dello Stato che li ospita, di norma. A maggior ragione se, come in Italia e Grecia, la crisi economica è lampante.

Dunque, oggi gli unici due paesi in EU che pagano tassi reali positivi sulle loro obbligazioni, molto positivi, sono Italia e Grecia, il Portogallo è di fatto attorno allo zero. Ovvero, i paesi come l’Olanda e la Germania stanno di fatto bruciando il valore del contante depositato sui conti correnti coi tassi fortemente negativi, in quanto i tassi a 10 anni in tali Paesi sono ben inferiori al tasso di inflazione. Mentre l’Italia e la Grecia di fatto si stanno dissanguando per pagare tassi altissimi ai creditori dei loro bonds, che poi sono gli stessi paesi europei che “partecipano” alla BCE ed ai vari programmi di salvataggio. Tradotto, i tassi bassi di Draghi stanno facendo partire l’inflazione nei paesi dove c’è crescita (ad. Germania ed Olanda, ma non in Italia, dove la domanda interna “è stata annientata” fin dai tempi di Mario Monti), mentre detti tassi non sortiscono alcun effetto in termini di innesco del vigore economico in Paesi come Grecia ed Italia dove la morsa dell’austerità, oltre alle disfunzionalità dell’euro asimmetrico unite a tassi reali altissimi, impediscono l’innesco della crescita oltre che dell’inflazione.

La Grecia a breve non sarà più sola…

La Grecia a breve non sarà più sola…

Dunque, da una parte la Germania si trova nella situazione assurda di avere tassi molto più bassi di quelli necessari per tenere sotto controllo l’inflazione. Dall’altra l’Italia di fatto non riesce ad approfittare delle policies di Draghi a maggior ragione vista l’austerità senza senso imposta da Berlino, anche frutto dell’alto debito italiano e greco.

Se Draghi dovesse aumentare i tassi di interesse, come sarebbe corretto fare per portare l’inflazione ad un livello ottimale NELLA MAGGIORANZA DEI PAESI EU, questo limiterebbe sì l’inflazione in Germania, come da mandato della Bundesbank a cui la BCE sembrerebbe far riferimento (in realtà è il contrario). Ma così facendo farebbe letteralmente esplodere l’Italia e la Grecia che salterebbero per aria grazie al “doppio kick” di tassi alti e austerità mai interrotta dal 2011. In conclusione Draghi non sta aiutando l’Italia abbassando i tassi, visto che la Penisola non ha benefici dai tassi bassi in forza della presenza di austerità senza senso, che azzera la domanda interna. E tutto sommato non aiuta nemmeno la Germania, a livello monetario, in quanto l’inflazione sta bruciando il valore degli euro tenuti in banca. In sintesi, Draghi sta drogando il mercato e sta giusto tenendo vivo l’euro – che non funziona, viste le asimmetrie presenti – facendo pure il male dei cittadini tedeschi, che si vedono bruciare la liquidità, costringendoli a prendere rischi sul mercato. Ed inoltre sta inondando il Paese di moneta liquida: immaginatevi cosa potrebbe succedere con una fiammata inflattiva globale e/o un crollo azionario.

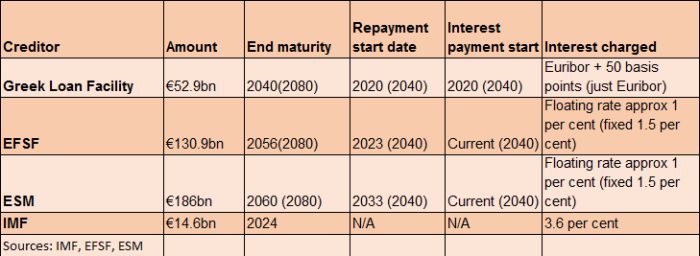

Costo del debito della Grecia, accordi del 2016: A fronte degli accordi coi creditori del 2016, oggi la Grecia in realtà paga un costo del debito INFERIORE all’Italia, dovuto al fatto che avendo svenduto il paese i tassi sono stati ridotti all’osso (ecco perchè la Grecia cresce e l’Italia no; per fare un paragone, grazie agli accordi raggiunti coi creditori per estendere la durata del debito, è come se l’Italia avesse, facendo le proporzione di PIL, circa 25-30 miliardi all’anno di denaro con cui fare manovre espansive, ma prima dovrebbe accettare la troika ossia la svendita del Paese)

Costo del debito della Grecia, accordi del 2016: A fronte degli accordi coi creditori del 2016, oggi la Grecia in realtà paga un costo del debito INFERIORE all’Italia, dovuto al fatto che avendo svenduto il paese i tassi sono stati ridotti all’osso (ecco perchè la Grecia cresce e l’Italia no; per fare un paragone, grazie agli accordi raggiunti coi creditori per estendere la durata del debito, è come se l’Italia avesse, facendo le proporzione di PIL, circa 25-30 miliardi all’anno di denaro con cui fare manovre espansive, ma prima dovrebbe accettare la troika ossia la svendita del Paese)

In realtà Draghi sta solo aiutando la Germania a tenere vivo l’euro come strumento per mantenere competitivo il sistema industriale tedesco, con un euro che di fatto NON funziona ma resta uno strumento essenziale per i tedeschi. Infatti l’euro oggi è debole solo grazie alle crisi perenni dei paesi eurodeboli come Grecia ed Italia, che i tedeschi non hanno alcun interesse a risolvere in quanto – appunto – questo aiuta a tenere svalutata la moneta unica, per il giubilo degli industriali tedeschi. Grazie all’euro debole le imprese tedesche possono infatti competere coi prodotti stranieri e soprattutto riescono a vendere in USA e nel mondo anglosassone, il loro principale mercato. Una salita dei tassi EU farebbe invece salire l’euro, uccidendo la manifattura tedesca resa non competitiva dal cambio. Ecco perchè Berlino non può mollare con l’austerità all’Italia, per tenerla debole e moribonda giustificando così sia la debolezza dell’euro come compagine che la necessità di tassi bassi per tutti.

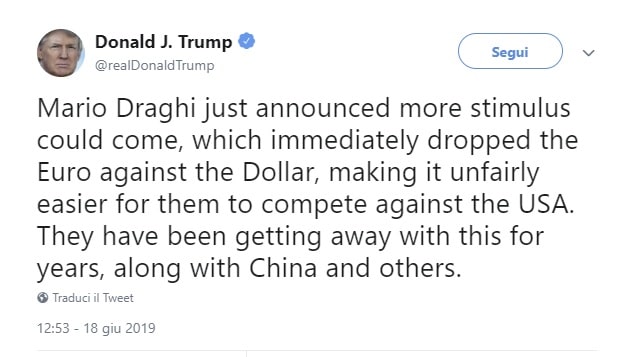

Ossia Trump ha ragione, Draghi fa delle cose assurde a livello monetario vis a vis della maggioranza dei paesi europei che vivono in regimi di tassi reali fortemente negativi – che sono poi anche egli stessi paesi in competizione con gi USA -, pur in presenza di una rilevante inflazione.

Dunque, Trump oltre ad aver ragione ha a portata di mano la soluzione dei suoi problemi nei rapporti con la Germania: far saltare l’euro non è infatti così difficile. Infatti basta far esplodere l’inflazione, mandando in tilt la politica di Draghi basata sui tassi bassi: immaginate se l’inflazione dovesse salire, per una fiammata, al 4-5% in Germania, cosa succederebbe coi tassi a zero? E’ vero, l’euro continuerebbe a rimanere basso in presenza di tassi bassi, ma a costo di bruciare i risparmi della popolazione tedesca. Se poi, a valle di tale macroevento a cui gli USA ci hanno abituati negli anni, si aggiungessero i dazi automobilistici, a quel punto anche i tassi bassi non servirebbero più a tenere in piedi l’economia tedesca (le guerre non sono mai giustificate da come appaiono, …).

In tutto questo le notizie per l’Italia, comunque vada, saranno terrificanti: una rottura di tale genere dell’euro – per via inflattiva – significherebbe che l’Italia verrebbe letteralmente scaraventata fuori dalla moneta unica in malomodo, con una inflazione elevata ma in presenza di bassa liquidità disponibile sul mercato per l’Italia vista la sua crisi perenne ed il rischio associato, oltre che bassa crescita a causa di tassi che inevitabilmente dovrebbero salire (ossia si passerebbe da una deflazione senza inflazione ad una deflazione inflazionistica, ossia una depressione, anche implosione se volete, esacerbata da un inevitabile crollo dell’attività economica mondiale). Questo fa ben capire come i conti i gialloverdi proprio non siano capaci a farli: chiaramente l’incompetenza si paga, cari gialloverdi (consiglio: evitate i cabarettisti della politica economica, tenetevi stretto Bagnai che, dopo Savona, è l’unico che può aiutarvi con l’economia).

In conclusione, gli USA hanno già vinto ma nessuno sembra essersene accorto, soprattutto lo scorso marzo quando i geni della Lega hanno firmato l’accordo strategico della Via della Seta con Pechino. Vedremo alla fine chi avrà ragione, aspetto i miscredenti a Canossa, dopo opportuna verifica fra qualche mese.

Mitt Dolcino

PS:

Se salta Berlino con l’Inflazione, vista una crescita di fatto modesta rispetto ai livelli cinesi, non oso pensare cosa può succedere in Cina con 1.4 miliardi di bocche da sfamare ogni giorno ed una crescita del PIL del 6%…

*****

Le immagini, i tweet e i filmati (i contenuti) pubblicati nel sito sono tratti da Internet per cui riteniamo, in buona fede, che siano di pubblico dominio e quindi immediatamente utilizzabili. In caso contrario, sarà sufficiente contattarci all’indirizzo info@mittdolcino.com perché vengano immediatamente rimossi. Le opinioni espresse negli articoli rappresentano la volontà e il pensiero degli autori, non necessariamente quelle del sito.