di Megas Alexandros

Spero di farvi cosa gradita nel riportarvi la traduzione (fonte Rete MMT) del racconto fatto direttamente dal protagonista, dell’incontro che avvenne nei primi anni 90′ con l’allora Ministro del bilancio e della programmazione economica del Governo Ciampi il professor Luigi Spaventa.

Come sapete in quel periodo l’Italia rischiava il default perche’ come oggi si era infilata maldestramente in un regime di cambi fissi (l’ormai famoso SME). Fu merito di quell’incontro e naturalmente delle capacita professionali in materia di economia monetaria del ministro Spaventa, che l’Italia uscendo dallo SME e svalutando la Lira ebbe negli anni a venire uno dei boom economici piu’ importanti della sua storia.

Ecco il racconto di Warren Mosler:

Vent’anni fa – L’Intuizione Italiana

Nei primi anni ’90 del ‘900 le circostanze mi portarono alla comprensione dell’effettivo funzionamento della valuta. Allora era lo Stato italiano, più degli Stati Uniti, ad essere in crisi. Il professor Rudi Dornbusch, un influente economista accademico al MIT [1], insisteva sul fatto che l’Italia fosse sull’orlo del fallimento perché il suo rapporto debito/PIL eccedeva il 110% e il tasso d’interesse della lira era più alto del tasso di crescita dell’Italia.

Le cose erano messe così male che i titoli di Stato italiani denominati in lire rendevano circa il 2% in più del costo di prendere a prestito la stessa lira dalle banche. Il rischio percepito nel detenere titoli di Stato italiani era così alto che era possibile acquistarli prendendo la lira in prestito dalle banche al tasso del 12% circa per l’intera durata con un tasso di rendimento che si attestava intorno al 14%. Questo significava un pasto gratuito del 2%, carne succulenta per qualunque ufficio obbligazionario come il mio, se solo non fosse stato per una cosa: il rischio d’insolvenza percepito dallo Stato italiano. C’erano soldi facili da fare, ma solo avendo la certezza che lo Stato italiano non avrebbe dichiarato default.

La possibilità di un “pasto gratuito” mi assorbiva completamente. Se l’avessi reso privo di rischi, il profitto sarebbe stato immenso. Quindi, insieme ai miei partner, cominciai a raccogliere le idee sulla questione. Sapevamo che nessun Paese era mai stato insolvente in valuta propria quando, per legge, questa non era convertibile in oro o qualunque altro bene. Ci fu un tempo in cui i Paesi emettevano titoli convertibili in oro. Tuttavia quell’epoca terminò in maniera definitiva nel 1971, quando il Presidente Nixon pose fine allo standard aureo (lo stesso anno in cui mi laureai dall’Università del Connecticut) ed entrammo nell’era dei tassi di cambio fluttuanti e delle valute non convertibili.

Tuttavia, alcune persone credono ancora che il dollaro americano sia garantito dall’oro custodito a Fort Knox, cosa che non è. Se una persona si recasse al Dipartimento del Tesoro con un biglietto da 10$ chiedendo oro in cambio, il Dipartimento si rifiuterebbe di convertirlo, semplicemente perché per legge non gli è consentito farlo, anche se volesse. Le darebbe due biglietti da 5$ o dieci da 1$, ma la persona dimentichi di poter ottenere oro in cambio!

Storicamente i default degli Stati si sono verificati solo quando erano in vigore regimi come lo standard aureo, i tassi di cambio fissi, il debito in valuta estera e il debito interno indicizzato. Ma questo perché? La risposta generale era “perché gli Stati possono sempre stampare moneta”. D’accordo, ma non ci sono stati default (un’inflazione elevata, ma non default) e nessuno Stato ha mai “stampato moneta”, quindi avevo bisogno di una ragione migliore prima di impegnare milioni dei fondi dei nostri investitori.

Pochi giorni più tardi, parlando con il nostro ricercatore, Tom Schulke, mi venne in mente. Dissi «Tom, se compriamo titoli dalla Fed o dal Tesoro, a livello funzionale non fa alcuna differenza. Inviamo fondi allo stesso posto (la Federal Reserve) ed entriamo in possesso della stessa cosa, un titolo del Tesoro, che non è niente di più che un conto alla Fed che ci paga un interesse».

Quindi, a livello funzionale, fa lo stesso. Si presume che il Tesoro venda titoli per finanziare la spesa, mentre la Fed lo fa per “drenare riserve” al fine di “compensare fattori operativi” e gestire il tasso sui fondi federali. E quindi a livello funzionale fa lo stesso! Si tratta solo di una versione osannata del drenaggio di riserve! Molti dei miei colleghi nel mondo della gestione degli hedge fund [2] erano intrigati dal potenziale profitto che poteva derivare dal pasto gratuito del 2% che lo Stato italiano ci stava offrendo. Maurice Samuels, allora portfolio manager alla Harvard Management, salì immediatamente a bordo e fissò per noi appuntamenti a Roma con funzionari di Governo per discutere queste questioni.

Maurice ed io rapidamente salimmo su un aereo per Roma. Poco dopo l’atterraggio stavamo incontrando il Professor Luigi Spaventa, un alto funzionario del Ministero del Tesoro del Governo italiano (quando entrammo nella stanza, ricordo di aver detto a Maurice di chinarsi. Lui guardò in su e cominciò a ridere. L’ingresso era alto probabilmente venti piedi. «È così alto che al tempo dei Romani potevi entrarci portando una lancia», rispose). Il Professor Spaventa stava seduto dietro un’elegante scrivania. Vestiva un abito tre pezzi e fumava una di quelle pipe ricurve. Veniva in mente l’immagine del grande economista inglese John Maynard Keynes, il cui lavoro era stato al centro di tante discussioni di politica economica per molti anni. Il Professor Spaventa era italiano, ma parlava inglese con un accento britannico, rinforzando l’immaginario keynesiano.

Dopo esserci scambiati i saluti, io iniziai con una domanda che puntava dritto al cuore della ragione del nostro viaggio: «Professor Spaventa, questa è una domanda retorica, ma per quale motivo l’Italia sta emettendo titoli del Tesoro? È per ottenere lire da spendere o per impedire che il tasso interbancario della lira crolli a zero rispetto al vostro tasso obiettivo pari, invece, al 12%?». Potrei dire che il Professor Spaventa fu inizialmente perplesso per le domande. Probabilmente si aspettava che chiedessimo quando avremmo potuto avere indietro la nostra ritenuta d’imposta. Il Ministero del Tesoro italiano era molto in ritardo nei suoi pagamenti. Avevano solo due persone addette a restituire i fondi agli stranieri in possesso di titoli italiani e una di queste era in congedo per maternità.

Il Professor Spaventa si prese un minuto per raccogliere i suoi pensieri. Quando rispose alla mia domanda, dimostrò una conoscenza delle operazioni monetarie che raramente avevamo visto tra funzionari del Tesoro di altri Paesi. «No», rispose. «Il tasso interbancario cadrebbe solamente allo 0,5%, NON allo 0%, poiché paghiamo un tasso dello 0,5% sulle riserve». La sua arguta risposta era tutto ciò in cui avevamo sperato. Qui c’era un Ministro delle Finanze che realmente comprendeva le operazioni monetarie e la contabilità delle riserve! (Si noti anche che solo recentemente la Fed negli Stati Uniti ha consentito il pagamento degli interessi sulle riserve come strumento per raggiungere il proprio tasso d’interesse obiettivo.)

Non dissi nulla, dandogli più tempo per considerare la domanda. Pochi secondi più tardi saltò fuori dalla sua seduta proclamando: «Sì! E il Fondo Monetario Internazionale ci sta facendo agire pro-ciclicamente!». La mia domanda lo aveva portato a realizzare che l’FMI stava facendo sì che il Governo italiano adottasse la politica restrittiva a causa di un rischio di default che non sussisteva.

Il nostro incontro, in origine pianificato per durare solo venti minuti, si protrasse per due ore. Il buon Professore cominciò a invitare i suoi associati degli uffici accanto a unirsi a noi e ad ascoltare la buona notizia e all’istante il cappuccino iniziò a scorrere come acqua. La scura nube del default era stata sollevata. Questo era il momento di celebrare!

Una settimana più tardi, venne fuori un annuncio dal Ministero delle Finanze italiano su tutti i titoli di Stato: «Non sarà intrapresa nessuna misura straordinaria. Tutti i pagamenti verranno fatti entro il termine». A noi e ai nostri clienti in seguito fu comunicato che all’estero eravamo noi a detenere il maggior numero di titoli italiani denominati in lire, e così fu per un bel po’ di anni.

L’Italia non dichiarò default e mai ci fu alcun rischio di insolvenza. L’insolvenza non è mai un problema con valute non convertibili e tassi di cambio fluttuanti. Noi lo sapevamo e, ora che anche il Governo italiano lo comprendeva, difficilmente avrebbe fatto “qualcosa di stupido” come proclamare default quando non c’era alcuna ragione finanziaria per farlo. Nel giro di pochi anni, i nostri fondi e i clienti felici realizzarono oltre 100 milioni di dollari di profitti su queste transazioni e noi forse salvammo il Governo italiano. La consapevolezza di come funzionano le valute dal punto di vista operativo ispirò questo libro e si spera che presto salverà il mondo da se stesso.

Mentre continuavo a considerare le implicazioni del fatto che la solvibilità dello Stato non fosse un problema, il continuo dibattito sul deficit di bilancio degli Stati Uniti stava montando. Erano i primi anni ’90 del ‘900 e la recessione aveva aumentato il deficit fino al 5% del PIL (il deficit è tradizionalmente pensato come percentuale del PIL quando si compara un Paese con un altro e un anno con un altro, per compensare le differenti dimensioni delle economie).

Oscurità e rovina erano ovunque. Il conduttore televisivo David Brinkley suggerì al Paese la necessità di dichiarare bancarotta e farla finita. La popolarità di Ross Perot era in ascesa con il tema della responsabilità fiscale da lui proposto. Perot in effetti divenne uno dei candidati del 3rd party più di successo della storia poiché prometteva di pareggiare il bilancio (la sua crescente popolarità fu bruscamente interrotta solamente quando dichiarò che i Viet Cong stavano perseguitando il matrimonio di sua figlia in Texas).

Con la mia nuova consapevolezza, ero a conoscenza dei rischi a cui era esposto il benessere del nostro Paese. Sapevo che l’accresciuto deficit federale era quello che stava sistemando l’economia danneggiata, ma osservavo impotente come i nostri leader mainstream e tutti i media scalpitavano per la responsabilità fiscale (deficit più bassi) e prolungavano l’agonia.

Fu allora che cominciai a concepire l’opera accademica che sarebbe diventata Soft Currency Economics. Ne discussi col mio capo precedente, Ned Janotta, a William Blair.

Per la pubblicazione mi suggerì di parlare con Donald Rumsfeld (il suo compagno di stanza al college, caro amico e socio in affari), che conosceva personalmente molti dei principali economisti del Paese. Poco dopo mi incontrai nuovamente con “Rummy” per un’ora durante il suo unico momento libero quella settimana. Ci incontrammo nella sauna del Chicago Racquet Club e discutemmo di politica fiscale e monetaria. Mi mandò da Art Laffer, che si interessò del progetto nel 1994 e assegnò a Mark McNary il ruolo di coautore, ricercatore e revisore. Soft Currency Economics fu pubblicato nel 1995.

Note del Traduttore

1.^ MIT: Massachusetts Institute of Technology.

2.^ Hedge fund: fondi d’investimento speculativi

Originale pubblicato nel 1995, Revisione pubblicata nel 2012

Traduzione a cura di Andrea Sorrentino, Supervisione di Maria Consiglia Di Fonzo e Daniele Basciu

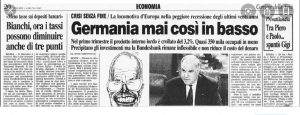

“Vi riporto qui sotto alcuni titoli di quotidiani dell’epoca, a dimostrazione di quello che era la nostra Lira per chi se lo fosse dimenticato”

Come potete vedere dai titoli dei quotidiani, nel 1995 dopo l’uscita dallo SME, nel nostro paese furono anni di pieno boom economico, tanto da farci diventare la quarta potenza mondiale superando anche Francia e Gran Bretagna, il made in Italy “mai cosi’ bene” e tutto questo pensate un po’ – “GRAZIE ALLA LIRA” – quella stessa Lira che vediamo ogni giorno essere “bistrattata” dal main stream attuale.

Ecco vorrei farvi capire che l’odierna ITALEXIT, cioe’ l’uscita dal sistema di cambi fissi che fonda questa Unione Monetaria chiamata Eurozona, avrebbe gli stessi effetti che ebbe allora l’uscita dallo SME.

Notate nel titolo sopra chi ebbe piu’ danni dalla svalutazione della Lira e dal conseguente boom economico italiano – “GERMANIA MAI COSI’ IN BASSO” –

Come vedete Amici del blog la storia si ripete, la Germania per primeggiare ha bisogno di imbrigliare e sottomettere l’Italia, ci ha provato con le Guerre Mondiali, ci ha riprovato con l’introduzione dello SME e finalmente ci e’ riuscita con l”EURO. Dicevo la storia si ripete ma purtroppo quelli che non si ripetono sono gli Uomini, ed oggi nel nostro panorama politico non abbiamo ministri seri e competenti come il Prof. Luigi Spaventa.

*****

Le immagini, i tweet e i filmati pubblicati nel sito sono tratti da Internet per cui riteniamo, in buona fede, che siano di pubblico dominio (nessun visibile contrassegno di copyright). In caso contrario, sarà sufficiente contattarci all’indirizzo info@mittdolcino.com perché vengano immediatamente rimossi. Le opinioni espresse negli articoli rappresentano la volontà e il pensiero degli autori, non necessariamente quelle del sito.