Redazione di Voci dalla Germania

François Villeroy de Galhau, Presidente della Banca Centrale francese, ha scritto una lunga lettera al Presidente della Repubblica, nella quale illustra la situazione economica francese e sottolinea le sfide che la politica parigina dovrà affrontare nel lungo periodo, in merito al debito pubblico e nel quadro dell’Unione Monetaria.

La lettera è stata ovviamente pensata come un avvertimento.

La Banque de France ammette che nella crisi causata dal Coronavirus sia la politica monetaria che quella fiscale hanno dovuto adottare delle misure anticicliche di ampia portata per evitare il crollo dell’economia, ma afferma che dopo la crisi (a partire dal 2022) sarà necessario intraprendere l’azione opposta.

Lo Stato quindi, scrive Villeroy-Galhau, per porre un limite al debito contratto nel periodo del Coronavirus, dovrà iniziare entro un decennio a ”stabilizzare” la spesa pubblica.

Un confronto con la Germania: a cosa serve?

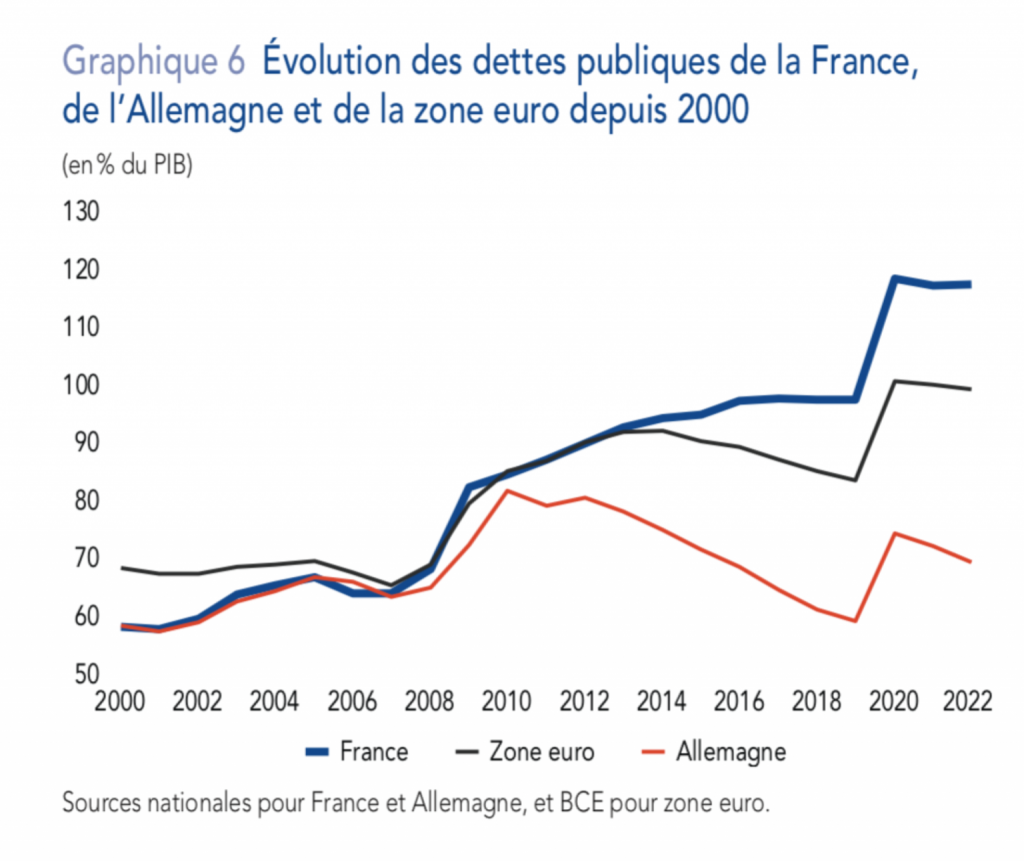

Per illustrare, probabilmente, quanto fosse preoccupante lo stato delle finanze pubbliche francesi già prima della crisi del Coronavirus, il Presidente della Banque de France ha voluto aggiungere alla lettera un grafico che confronta Francia e Germania.

La Francia ovviamente non ne esce bene .

Il grafico confronta il debito pubblico in percentuale del PIL per Francia, Germania e Unione Monetaria nel suo complesso.

Il grafico è davvero rivelatore, ma in senso completamente opposto rispetto a quello proposto dagli autori della lettera.

In effetti, come sottolinea anche Banque de France, il grafico mostra che, fino al termine della crisi finanziaria del 2008/2009, il debito pubblico tedesco e quello francese si erano sviluppati più o meno allo stesso modo.

È solo a partire dal 2010 che la Francia ”si stacca” dalla Germania e il suo debito comincia a crescere senza interruzioni, mentre la Germania ”riesce a spingere” il suo debito pubblico al di sotto della soglia del 60% richiesta dai Trattati dell’Unione Monetaria.

Inoltre, la Banque de France ritiene che la Germania, subito dopo il 2020, possa cominciare a ridurre il suo debito allo stesso ritmo con cui l’ha fatto dopo il 2010, mentre la Francia può solo sperare di stabilizzarlo all’altissimo livello del 120%.

Non c’è un macroeconomista alla Banque de France?

Ci si chiede come sia possibile che un’Istituzione così importante possa aver fatto un’analisi così assurda e averla poi inviata al Presidente della Repubblica.

L’unica cosa mostrata dal grafico qui sopra è che la Germania ha utilizzato il suo enorme surplus di Conto Corrente con l’estero per consolidare il suo bilancio nazionale.

Al Dipartimento Economico della Banque de France non sanno che in tutte le economie del mondo esiste un legame molto semplice e innegabile tra il Bilancio di uno Stato e il “saldo delle Partite Correnti”?

Perché il Debito Pubblico degli Stati Uniti, il paese modello del capitalismo, è aumentato così tanto dopo la crisi finanziaria?

Come la Francia, anche gli Stati Uniti hanno un deficit delle “Partite Correnti”.

Ho scritto di recente che il Presidente della Bundesbank preferisce tacere sui saldi settoriali, anche se la Bundesbank li calcola da decenni.

Facile comprendere che il Sig. Weidmann, per ragioni ideologiche, non voglia parlare del surplus di Conto Corrente della Germania.

Ma cosa impedisce al suo omologo francese di evidenziare le eccedenze delle Partite Correnti tedesche, confrontandole con quelle francesi?

È davvero solo ignoranza?

Le regole europee sul debito sono superate

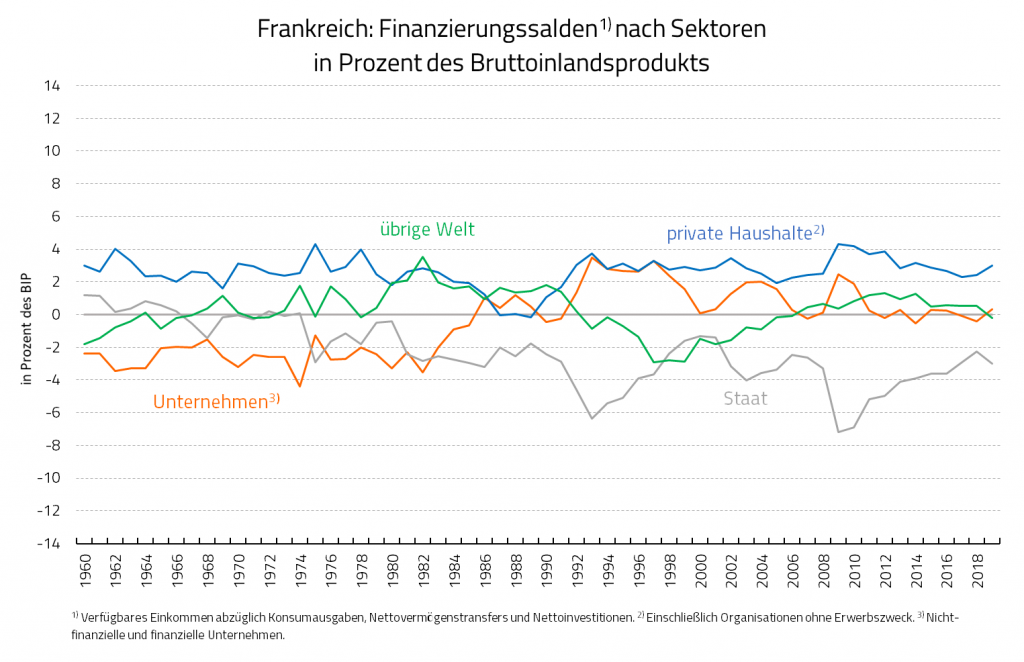

I saldi settoriali francesi (grafico qui sotto), su di un arco di tempo molto lungo, mostrano con chiarezza che per la Francia, dopo la crisi causata dal Coronavirus, sarà impossibile ridurre il debito pubblico.

Non ci saranno miglioramenti nel tasso di risparmio delle famiglie, già di per sé piuttosto basso.

Per non dire che da trent’anni le aziende francesi non fanno più quello che ci si aspetta da loro: prendere denaro in prestito per poi investirlo.

Il fatto che la Banque de France, alla luce della situazione attuale delle imprese francesi, metta in evidenza che il debito lordo del settore aziendale “sia cosi’ alto”, è quasi imbarazzante.

Un mondo come quello che è stato dal 1960 fino all’inizio degli anni ’80 — quando le aziende erano le debitrici più importanti e lo Stato riusciva a cavarsela facendo poco debito — è un ricordo del passato.

E’ una storia che durerà fino a quando sarà il neoliberismo a governarci.

Poiché le possibilità della Francia d’invertire la tendenza nel commercio estero e ottenere un avanzo di Conto Corrente sono pressoché nulle.

L’unica opzione logica è che lo Stato tenga a galla l’economia indebitandosi sempre di più.

E questo indipendentemente da quanto sarà alto il livello d’indebitamento alla fine della crisi da Coronavirus.

Un fatto confortante per la Francia: sarà inevitabile anche per la Germania.

E questo sarebbe un buon argomento per un’iniziativa franco-tedesca.

Mano nella mano, i due Paesi dovrebbero mettere in discussione fin dalle fondamenta le regole europee sul debito, secondo il motto: ” … le regole impossibili da rispettare, non devono essere rispettate”.

*****

Link: http://vocidallagermania.blogspot.com/2020/07/heiner-flassbeck-perche-la-francia-non.html

Scelto e pubblicato da Franco

*****

Le immagini, i tweet e i filmati pubblicati nel sito sono tratti da Internet per cui riteniamo, in buona fede, che siano di pubblico dominio (nessun visibile contrassegno di copyright). In caso contrario, sarà sufficiente contattarci all’indirizzo info@mittdolcino.com perché vengano immediatamente rimossi. Le opinioni espresse negli articoli rappresentano la volontà e il pensiero degli autori, non necessariamente quelle del sito.