tradotto da Megas Alexandros

Peter Bofinger argues that large-scale injections of money to bring economies out of the coronavirus coma have vindicated Modern Monetary Theory.

tradotto da Megas Alexandros

Peter Bofinger argues that large-scale injections of money to bring economies out of the coronavirus coma have vindicated Modern Monetary Theory.

Sei mesi fa ho scritto una colonna per l’Europa sociale dal titolo

“Crisi del Coronavirus: ora è l’ora della teoria monetaria moderna”. Anche se penso che sia improbabile che gli economisti del governo degli Stati Uniti e della Federal Reserve lo abbiano letto, sembra che abbiano avuto la stessa idea. In ogni caso, le politiche monetarie e fiscali perseguite negli Stati Uniti negli ultimi sei mesi sono perfettamente in linea con le ricette della Modern Monetary Theory (MMT).

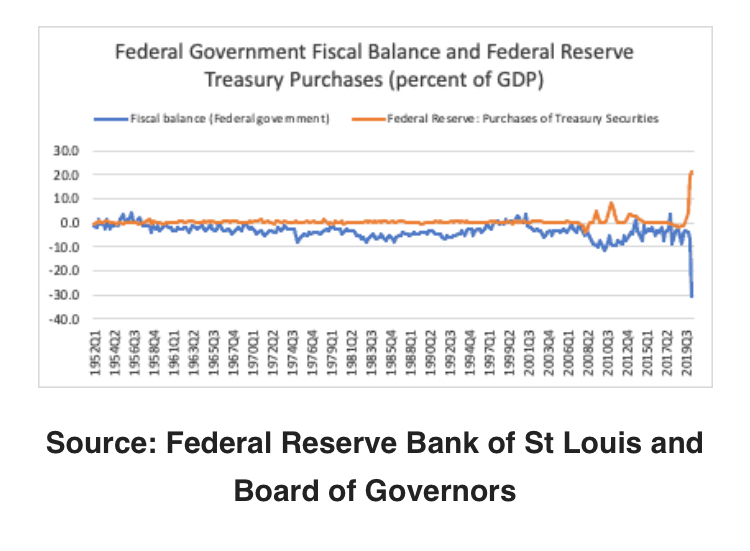

Cominciamo con la politica fiscale. Nel secondo trimestre del 2020 il saldo fiscale del governo federale ha raggiunto il -30,2 per cento del prodotto interno lordo. Questo valore supera di gran lunga il precedente deficit record trimestrale dell’11,6 per cento, nel secondo trimestre del 2010. Cosa ha fatto il governo con tutti i soldi? Una grande quantità è stata utilizzata per i trasferimenti alle famiglie private. Il Coronavirus Aid, Relief, and Economic Security Act (CARES), emanato a marzo, ha dato ai disoccupati 600 dollari in più a settimana in sussidi. Questo supplemento ha svolto un ruolo cruciale nel limitare le difficoltà estreme; la povertà potrebbe anche essere diminuita.

E la politica monetaria? In linea con MMT, la Fed ha iniziato già nel primo trimestre ad acquistare enormi quantità di titoli del Tesoro. In una prospettiva a più lungo termine, l’ammontare di queste transazioni ha superato di gran lunga qualsiasi precedente storico. Durante il periodo di

“quantitative easing” nel primo trimestre del 2011, la Fed ha acquistato un importo massimo di titoli del Tesoro, pari all’8,4% del PIL. Nel primo trimestre del 2020 gli acquisti hanno raggiunto il 18,9 per cento e il 21,2 per cento nel secondo trimestre (vedi grafici).

Mentre la MMT prevede prestiti diretti della banca centrale al governo, la Fed acquista tipicamente obbligazioni sul mercato secondario da operatori primari, grandi banche attive a livello globale. Ma se le banche sanno che la Fed è disposta ad acquistare, in effetti, quantità illimitate di Treasury, questo non fa differenza economica.

Impatto immediato

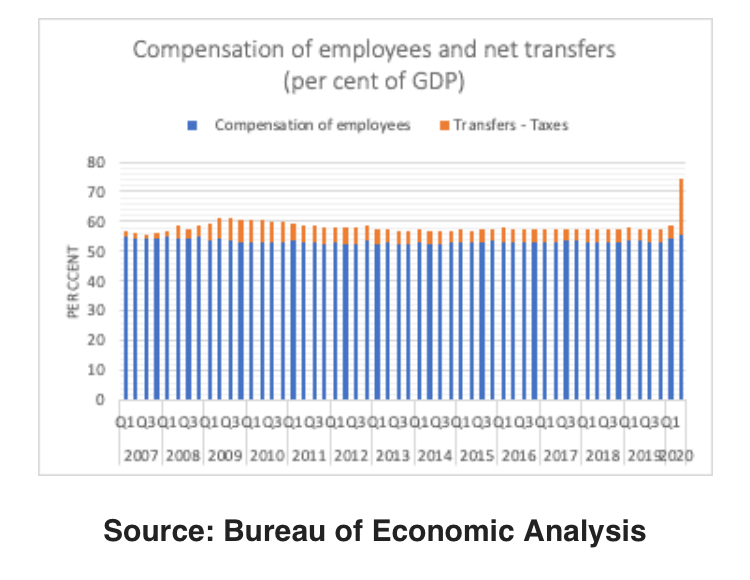

Quali sono stati gli effetti economici di questa strategia? Ha avuto un impatto immediato sul reddito personale disponibile, ancora una volta, ben oltre ogni precedente. I trasferimenti netti (al netto delle imposte) hanno raggiunto quasi un quinto del PIL; nella Grande Recessione il massimo era del 7,5 per cento, nel primo trimestre del 2010. Pertanto, i pagamenti di trasferimento non solo hanno compensato il calo dei redditi da salario: hanno portato il reddito disponibile delle famiglie americane a un livello record (vedi grafico a barre ).

Cosa hanno fatto le famiglie con tutti i soldi? A causa delle restrizioni legate al coronavirus nel secondo trimestre, hanno comunque ridotto in modo significativo il loro consumo. Il loro reddito disponibile nel secondo trimestre è stato di $ 1,6 trilioni (su base annualizzata) superiore a quello del quarto trimestre del 2019, ma le loro spese per consumi sono diminuite di $ 1,8 trilioni. Di conseguenza, anche il tasso di risparmio personale ha raggiunto un livello record del 25,8 per cento; il record precedente era di 17,3 nel maggio 1975. Ciò ha aumentato il tasso di crescita della massa monetaria M1, che è aumentata del 27% dal quarto trimestre del 2019 al secondo trimestre del 2020.

Insomma, con questi mutamenti estremi di importanti variabili macroeconomiche si può definitivamente affermare, come ha detto Gita Gopinath, che la pandemia è “una crisi come nessun’altra”.

Coma indotto

La domanda chiave è se la MMT “bazooka”, per usare le parole del ministro delle finanze tedesco, Olaf Scholz, per il suo primo pacchetto di stimoli, abbia avuto successo. Dato il coma indotto dell’intera economia causato dalle normative sulla pandemia, soprattutto in aprile e maggio, non sorprende che negli Stati Uniti un calo del PIL del 9,1 per cento (non annualizzato) si sia rivelato inevitabile e che la disoccupazione sia salita al 14,7 per cento. cento in aprile.

Ma dalla prospettiva odierna la valutazione non è così negativa. Soprattutto, 11 milioni di persone nel sondaggio sui salari sono tornate al lavoro, su 22 milioni che hanno perso il lavoro a marzo e aprile. In una conferenza stampa il 16 settembre, il presidente della Fed, Jerome Powell, ha rilasciato la seguente dichiarazione:

“Immagino di iniziare dicendo che la risposta iniziale delle autorità fiscali è stata rapida. È stato forte e piuttosto efficace. E ne vediamo i risultati oggi nei dati sul reddito e sulla spesa delle famiglie, nei dati sul mercato del lavoro, nei dati sulle costruzioni, nei dati sulla spesa per le attrezzature aziendali e nel fatto che le aziende restano in attività, e sai, il ritmo di default e cose del genere sono davvero rallentati. Quindi c’è stato un effetto davvero positivo”

Ed i rischi di inflazione della MMT? Per i monetaristi (che credono che l’inflazione sia causata dall’aumento dell’offerta di moneta, mentre i keynesiani la associano al conflitto distributivo), il massiccio aumento della massa monetaria è sicuramente motivo di preoccupazione. Ma per il momento l’economia statunitense mostrerà un importante

“output gap” negativo, indicando la possibilità di un’espansione non inflazionistica. Pertanto, quando le famiglie riducono gradualmente i loro saldi bancari insolitamente elevati, ciò non dovrebbe portare a pressioni inflazionistiche.

È troppo presto per una valutazione globale della strategia MMT praticata dal governo degli Stati Uniti e dalla Fed negli ultimi sei mesi. Ma è sorprendente che famosi economisti statunitensi che hanno respinto la MMT – come Larry Summers (‘ricetta per il disastro’), Paul Krugman o Kenneth Rogoff (‘Modern Monetary Nonsense’) – non abbiano finora criticato la politica fiscale e monetaria congiunta risposta alle conseguenze economiche della pandemia. In effetti, Krugman ha persino elogiato l’atto CARES e ne ha chiesto l’estensione.

Con l’avvicinarsi della fine della seconda guerra mondiale, il primo ministro britannico, Winston Churchill, avrebbe detto:

“Non sprecare mai una buona crisi”. Per gli economisti le fluttuazioni estreme delle variabili macroeconomiche chiave causate dalla crisi del coronavirus e i tentativi di affrontarlo, fornire un affascinante oggetto di analisi e la possibilità di acquisire nuove intuizioni nei processi macroeconomici.

Così, ad esempio, eminenti economisti potrebbero credere che i “risparmi” delle famiglie finanzino il debito pubblico, che è quindi implicitamente vergognoso per i governi aumentare. Eppure la crisi mostra chiaramente che è il debito pubblico, finanziato dal sistema finanziario – e quindi dalla banca centrale – che genera risparmio privato.

Questo articolo è una pubblicazione congiunta di Social Europe e IPS-Journal

Conclusione personale:

Lasciatemi dire, che dopo oltre 10 anni di studi professionali, abbinati ad una diffusione passionale, contrapposta ad una avversita’ che dire “snobbista” e’ poco, dove noi MMTers, venivamo visti e derisi come “folli” venuti dal pianeta Marte; ecco, leggere queste righe direttamente enunciate da un economista tedesco e’ la nostra rivincita.

Non dimentichiamoci che, l’economista in questione, Piter Bonfinger, e’ stato: membro del Consiglio tedesco degli esperti in Economia, e’ stato economista di riferimento della Bundesbank, e’ stato nell’Executive board della Banca Centrale Europea, ma sopratutto dal Dicembre 2011 e’ stato membro del

Jacques Delors Institute’s Tommaso Padoa-Schioppa group, come esperto di alto livello per riflettere sulle riforme da attuare a questa unione economico-monetaria europea. Praticamente, per pochi mesi (visto che ne e’ uscito nel maggio 2012), e’ stato nella

“tana del lupo”, dove evedentemente ha toccato con mano la follia delinquenziale delle teorie economiche che hanno distrutto l’assetto sociale degli stati membri.

*****

Le immagini, i tweet, e i filmati pubblicati (i contenuti) nel sito sono tratti da Internet per cui riteniamo, in buona fede, che siano di pubblico dominio e quindi immediatamente utilizzabili. In caso contrario, sarà sufficiente contattarci all’indirizzo info@mittdolcino.com perché vengano immediatamente rimossi. Le opinioni espresse negli articoli rappresentano la volontà e il pensiero degli autori, non necessariamente quelle del sito.