Umberto Principe — Pseudonimo dell’analista finanziario di una delle maggiori banche italiane — Pubblicato in inglese il 31 marzo 2013

Spieghiamo perché, secondo i rapporti europei sulla ricchezza, gli italiani “mediani” sono più ricchi dei tedeschi [https://redooc.com/it/medie/matematica-statistica/statistica/media-mediana-moda].

I motivi principali sono gli alti risparmi e l’accumulo di ricchezza della famiglia media italiana (fino agli anni ’90), spesso investita in immobili.

I bassi tassi d’interesse della BCE, in effetti, hanno fatto salire fortemente il valore delle case.

Perché gli italiani “mediani” sono molto più ricchi dei tedeschi

Ricchezza mediana

Dopo tante voci e grandi aspettative, il 21 marzo 2013 la Bundesbank ha presentato il suo primo “rapporto sulle finanze e sulla ricchezza delle famiglie tedesche”, mentre a dicembre ne era stato pubblicato uno per l’Italia.

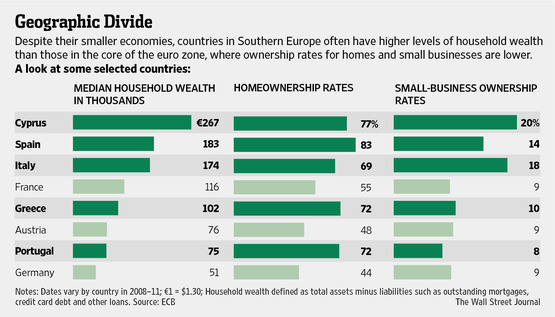

Secondo la Bundesbank, i rapporti europei hanno mostrato una ricchezza mediana di circa 163.400 € in Italia contro i circa 51.400 € in Germania.

Per quanto riguarda la ricchezza media, i tedeschi sono più ricchi con 195.000 € contro i 157.000 € degli italiani, il che implica che la ricchezza è distribuita in modo diseguale in Germania e abbastanza equamente in Italia.

Inoltre, la ricchezza è distribuita in modo diseguale tra la Germania dell’Est, 67.500 €, e quella dell’Ovest, 230.240 €.

A differenza degli italiani (68,4%), solo il 44,2% dei tedeschi possiede la casa.

Divisione geografica

La Banca Centrale Tedesca è una delle Istituzioni che, all’interno del più ampio Progetto Europeo (Eurosystem Household Finance and Consumption Network), contribuirà alla comprensione delle finanze e del bilancio delle famiglie, seguendo la strada già aperta negli anni ’60 dalla Banca d’Italia.

L’indagine mostra anche che i tassi bassi della BCE hanno aiutato molti cittadini dell’Europa Meridionale ad acquisire proprietà e a sostenerne i prezzi.

Questa tendenza è stata sostenuta anche da molti tedeschi e britannici che hanno acquistato seconde case in luoghi soleggiati.

La ricchezza dell’Italia in prospettiva storica

Poiché i dati italiani sono più completi e inoltre è disponibile un campione più a lungo termine, esaminiamo la struttura delle attività e delle passività delle famiglie italiane e le loro dinamiche durante la crisi finanziaria del 2008-2011.

Intendiamo aprire la discussione anche su come l’Italia, “il malato d’Europa”, dovrebbe affrontare ancora una volta la sua crisi politica ed economica.

L’ultima volta che la società e il sistema politico italiano hanno affrontato una crisi finanziaria e una recessione così profonde, la tensione e l’onere dell’adeguamento furono condivisi da un gran numero di contribuenti.

Ad esempio, la prima grande imposta sugli immobili (ICI, Imposta Comunale sugli Immobili) fu introdotta come misura temporanea e urgente nel 1992, assieme al prelievo una tantum su tutti i conti bancari e i depositi.

Allora, l’Italia aveva una propria moneta e poteva svalutare, attenuando il dolore fiscale e stimolando la domanda aggregata nominale (sia esterna, tramite esportazioni e turismo, che interna, tramite l’effetto–sostituzione delle importazioni).

Oggi, potrebbe essere utile uno sguardo più completo alla ricchezza delle varie nazioni, compresi i settori pubblico e privato.

Se si dovesse salvare l’euro, come ripartire l’onere dell’aggiustamento tra i Paesi–membri? E, all’interno dei Paesi, chi deve sopportare la maggior parte dell’onere finanziario?

Le suddette questioni, seppur al centro degli sviluppi politici ed economici, sono estremamente complesse e delicate. Quindi, sono spesso trascurate nei dibattiti pubblici e nella stampa.

Presentiamo a seguire un quadro molto semplice del ruolo finanziario delle famiglie italiane, abbozzando alcune interpretazioni su come tutto ciò sia avvenuto nel corso degli ultimi cinquanta–sessant’anni.

I dati provengono da due tronconi dell’ultima “Indagine sulla ricchezza delle famiglie italiane” della Banca d’Italia.

Secondo il Progetto Europeo, la Banca d’Italia raccoglie i dati dell’indagine su un campione di circa 8.000 famiglie, che copre circa 300 Comuni.

I dati vengono poi aggregati per fornire una stima delle attività e delle passività dell’intero settore delle famiglie.

Descrizione della ricchezza delle famiglie italiane

Guardiamo per prima cosa il quadro statistico del 2007, ovvero la situazione prima della crisi.

Dal punto di vista dell’attivo, la stima della ricchezza lorda totale delle famiglie italiane era di 9.308 miliardi di euro (media: 157.500 euro pro capite).

Ca. 3.713 miliardi di euro (39,9%) erano rappresentati da attività finanziarie; ca. 1.000 miliardi erano detenuti in contanti e depositi mentre circa 895 miliardi erano investiti in azioni e quote di società private.

Ca. 610 miliardi lo erano in fondi pensione o riserve assicurative, mentre 355 miliardi erano investiti in “fondi comuni d’investimento” (sia esteri che nazionali).

Ca. 310 miliardi di euro erano destinati al finanziamento di società private (principalmente obbligazioni bancarie) e, infine, obbligazioni sovrane italiane per 268 miliardi di euro.

Ca. 5.596 miliardi di euro (60,1% del totale attivo) erano attribuibili a immobili, terreni, fabbricati industriali, macchinari e oggetti preziosi (escluse auto di lusso, orologi, elettrodomestici etc, rappresentavano circa 200 miliardi di euro).

Uno sguardo anche al 2011 mostra che la ricchezza media non è cambiata (157.080 Euro pro capite) e nemmeno la composizione dell’attivo reale.

Al contrario, la ricchezza finanziaria totale è diminuita del 4,6%, attestandosi a circa 3.542 miliardi di euro mentre il patrimonio reale è aumentato di circa il 7%.

Vale la pena notare anche la modifica della composizione delle attività finanziarie.

La liquidità, i depositi e il debito privato sono aumentati mentre le partecipazioni in obbligazioni sovrane sono diminuite di un enorme 31,5%.

Azioni e “fondi comuni d’investimento”, che hanno subito sostanziali riduzioni di prezzo, sono crollati rispettivamente del 25,9% e del 30,3%.

Dal lato del passivo, l’indebitamento complessivo delle famiglie italiane era di ca. 799 miliardi di euro, di cui il 43,5% rappresentato da mutui e poco meno del 30% da altre passività finanziarie e dal credito al consumo.

Un po’ a sorpresa, perché gli italiani sono notoriamente parsimoniosi, quest’ultimo dato è aumentato del 26,6%, molto più dei mutui (+ 10,1%).

Pertanto, questo forte aumento del credito al consumo (+ 63 miliardi) è il primo segno delle tensioni e dello stress dei consumatori e quindi dovrebbe essere letto in combinazione con il tasso di risparmio privato in costante diminuzione.

In media, le passività finanziarie sono aumentate del 12,6%, riducendo così la ricchezza finanziaria netta del 9,3%.

La ricchezza netta delle famiglie è aumentata leggermente dell’1,2%, da 8.510 miliardi di euro a 8.620 miliardi di euro.

Dati aggiuntivi e confronto internazionale

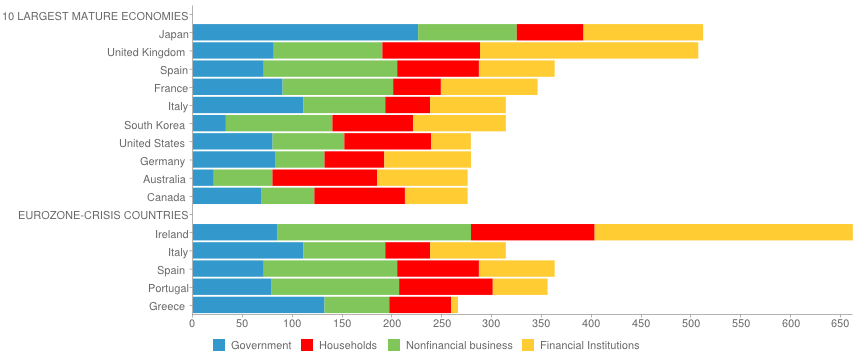

Abbiamo aggiunto alcune cifre: il debito delle famiglie sul PIL è del 56,9% che, rispetto al debito pubblico e a quello privato delle altre nazioni, è relativamente piccolo.

Rispetto all’elevato livello patrimoniale delle famiglie, la somma del debito pubblico e quello delle famiglie non è eccessiva (nonostante l’elevato livello del debito pubblico).

Da dove viene la ricchezza italiana?

La ricchezza delle famiglie è il risultato dei risparmi accumulati. Fino ad almeno la metà degli anni ’90, l’Italia aveva uno dei tassi di risparmio più elevati fra i paesi avanzati (circa il 20% del reddito disponibile).

Il risparmio, a sua volta, può essere destinato a risorse finanziarie liquide o a investimenti immobiliari/oggetti preziosi.

Le stime della Banca d’Italia indicano che, nel 2007, il 50% (53% nel 2011) del risparmio totale delle famiglie italiane era attribuibile agli immobili.

E’ una quota relativamente alta rispetto ad altri Paesi, soprattutto rispetto alla Germania, che può essere spiegata guardando alla storia economica dell’Italia e ai suoi tratti socio-culturali.

Perché gli italiani preferiscono il settore immobiliare come investimento?

In primo luogo, gli italiani possiedono le loro case e non amano gli affitti.

Le ragioni sono molteplici: preferenze culturali, ampia tutela legale dell’inquilino a spese del proprietario, tassazione progressiva dei redditi da locazione e un’imposta sugli immobili relativamente alta.

Tutto sommato, dal punto di vista economico non ha senso acquistare un appartamento e poi affittarlo. Quindi, il mercato degli affitti è piccolo, illiquido e costoso.

Secondo il comunicato della Bundesbank, l’82% degli spagnoli, il 69% degli italiani, il 58% dei francesi ma solo il 44% dei tedeschi possiede una casa.

In secondo luogo, la grande economia sommersa italiana, sostenuta da un controllo relativamente scarso e da punizioni morbide, ha permesso agli imprenditori e ai lavoratori autonomi di riciclare molto denaro in attività immobiliari.

Gli Immobili come copertura contro l’inflazione

Terzo punto, ma probabilmente è il più importante, negli ultimi 30 anni gli italiani “hanno investito nel mattone” per proteggere i propri risparmi da un’inflazione superiore alla media.

L’alto tasso di risparmio, i salari legati all’inflazione (fino al 1992) e il successivo reddito nominale in crescita hanno reso relativamente facile rimborsare il debito nominale.

I tassi d’interesse più elevati, soprattutto fino al 1999, hanno reso più interessante per gli italiani scegliere scadenze inferiori e rimborsare i prestiti prima dei tedeschi.

Questo spiega perché oggi i 5.000 miliardi di euro di beni reali siano finanziati per meno di 400 miliardi di euro dai mutui.

In confronto, la Bundesbank stima il debito immobiliare aggregato totale in Germania (2010) a circa 1’000 miliardi di euro che, calcolato su base pro capite, è circa il doppio del debito relativo agli immobili che l’italiano medio deve pagare.

Come conseguenza dei primi tre fattori, i prezzi degli immobili sono cresciuti costantemente negli ultimi 30 anni.

Prezzi degli immobili in calo dal 2008

Secondo Eurostat, nel 2012 l’indice dei prezzi delle abitazioni, in Italia, è sceso del 4,64% (-6,94% dopo l’inflazione), facendo seguito a quattro anni di calo costante.

Dal 2000 al primo semestre 2008 i prezzi delle case erano aumentati dell’85% (53% aggiustato per l’inflazione), sulla base dei dati di Nomisma.

Cominciarono a diminuire nella seconda metà del 2008, principalmente per il crollo finanziario globale.

La rilevanza del “settore immobiliare e delle costruzioni”, in Italia, può essere fatta risalire anche alle radici della sua specializzazione manifatturiera nel XX secolo.

In effetti, l’Italia era (talvolta lo è tutt’ora) il leader mondiale in molti beni per la casa e per la persona, come mobili ed elettrodomestici, piastrelle, vetro e prodotti in legno.

La sostenibilità è una lunga strada da percorrere

Se il peso del debito del settore pubblico cresce costantemente, i bilanci delle famiglie appaiono solidi come una roccia.

Le famiglie italiane stanno però lottando sul lato del reddito. I flussi si stanno restringendo per l’erosione dovuta alle tasse e all’inflazione.

Ciò mette in dubbio la sostenibilità sia del debito pubblico (perché le entrate fiscali dipendono dalla crescita economica) che del settore finanziario, che è profondamente dipendente dagli immobili e dalle obbligazioni sovrane.

Il rischio di deflazione dei prezzi, sia negli asset reali che nel mercato finanziario è un mix potenzialmente esplosivo per le banche italiane e per gli investitori nazionali.

Per mantenere il paese sulla buona strada, è necessario rivitalizzare la domanda aggregata nominale.

Per riavviare la crescita e aumentare la spesa del settore privato sono disponibili solo poche opzioni.

Ad esempio, una combinazione di politica monetaria accomodante e di moderati aumenti salariali.

Questi ultimi possono essere potenziati spostando sostanzialmente il carico fiscale dal reddito da lavoro al settore immobiliare.

Proprio come afferma la ricerca Nordea: “Nei paesi in crisi, c’è molta ricchezza che può essere tassata per riequilibrare i conti del settore pubblico”.

Monti ha fatto le riforme sbagliate

Un insieme di altre riforme per liberalizzare i settori protetti dell’economia dovrebbe quindi contribuire ad aumentare la produttività e i redditi reali.

Purtroppo, il governo tecnocratico di Mario Monti è andato nella direzione sbagliata, aumentando le tasse sia sul reddito che sugli immobili, ma senza liberalizzare i mercati, schiacciando così l’intera economia in una profonda recessione.

Di conseguenza, le attività liquide sono state vendute e le famiglie hanno contratto nuovi debiti per compensare la stagnazione del reddito.

Il prossimo round significherà più dolore, più sofferenze, più famiglie e aziende inadempienti. Fatti che potrebbero trascinare con sé le banche.

Default e/o uscita dall’euro

In alternativa, per preservare l’ordine gerarchico dei creditori, il governo potrebbe attuare un default parziale sul proprio debito, facendo sì che l’onere dell’adeguamento gravi solo sugli obbligazionisti, mentre i risparmi sul pagamento degli interessi potrebbero consentire di ridurre le tasse.

Se le famiglie italiane (che detengono circa il 10% del debito sovrano) potrebbero stare meglio, altri settori dell’economia — in particolare banche, assicurazioni e fondi pensione (che insieme dovrebbero rappresentare circa il 50% del debito pubblico) — incorrerebbero in perdite gravi e avrebbero bisogno di nuovi fondi per sopravvivere.

L’ultima opzione a portata di mano è lasciare che l’euro svaluti.

Sarebbe l’equivalente di un’inadempienza sui Titoli di Stato detenuti dagli stranieri e farebbe sì che l’inflazione aumenti nuovamente, alleviando il peso reale del debito sostenendo i prezzi delle attività.

Tutto sommato, questi dati aggregati consentono una prima analisi delle opzioni politiche e del possibile stress che le famiglie italiane dovranno affrontare nel prossimo decennio.

Tuttavia, è solo osservando la distribuzione della ricchezza e degli asset che i responsabili politici potranno definire misure adeguate per ripristinare la fiducia e la crescita.

L’economia, alla fine, è sempre una questione distributiva.

*****

Link originale: https://snbchf.com/italy-euro-exit/european-wealth-italy-germany/

Scelto e tradotto da Roberto 321654

*****

Le immagini, i tweet e i filmati pubblicati nel sito sono tratti da Internet per cui riteniamo, in buona fede, che siano di pubblico dominio e quindi immediatamente utilizzabili. In caso contrario, sarà sufficiente contattarci all’indirizzo info@mittdolcino.com perché vengano immediatamente rimossi. Le opinioni espresse negli articoli rappresentano la volontà e il pensiero degli autori, non necessariamente quelle del sito.