Redazione de L’Osservatore Repubblicano

Il sistema fiscale statunitense, come quello italiano, si basa sulla progressività delle aliquote in nome di una supposta “giustizia sociale” secondo la quale “chi ha di più deve pagare di più”.

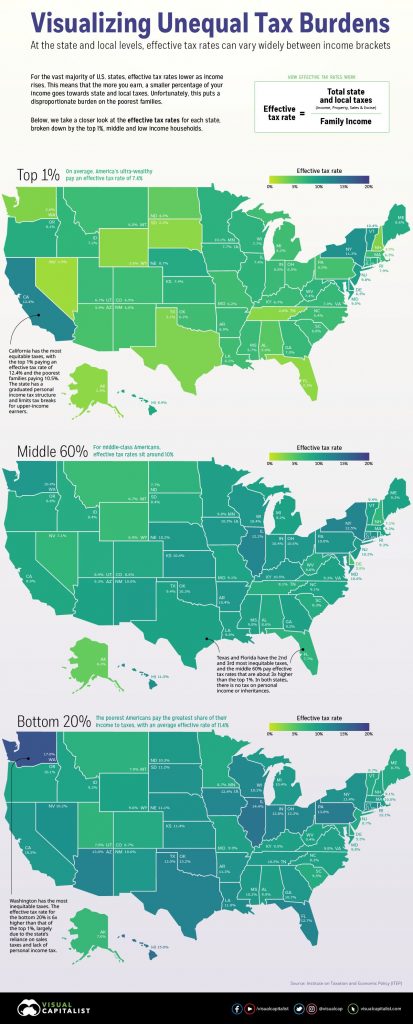

Come si può notare anche dall’immagine qui sotto, la progressività è però solo un concetto che sta “sulla carta” perché la conseguenza dei nostri sistemi fiscali moderni è spesso quella, paradossale, di trasformarsi in sistemi addirittura regressivi, cioè “più guadagni e meno paghi”.

Nel caso riportato dalle mappe qui sopra, si analizzano le tasse statali e locali e le si rapportano al reddito familiare.

Anche molti stati governati dai Repubblicani e con un solido sistema economico alla base, come ad esempio il Texas di Greg Abbott o la Florida di Ron De Santis, non riescono ad evitare i fenomeni “regressivi” del loro sistema fiscale e devono lavorare su questo problema.

Ma il record (in negativo) lo mantiene ovviamente una enclave liberal: lo Stato di Washington, da anni piegato a qualsiasi idea malsana che viene twittata dal Social Justice Warriors, anche noti come “le bimbe alternative con i capelli azzurri”.

I dati sono quelli dell’Institute on Taxation and Economic Policy (ITEP) che ha mappato le aliquote fiscali effettive — o le tasse pagate rispetto al reddito familiare — tra gli scaglioni di reddito a livello statale e locale.

I numeri scricchiolano …

Per entrare più precisamente nello studio in questione, vengono considerati i seguenti tre gruppi di imposte locali, cioè quelle a livello dei singoli 50 Stati che compongono l’Unione:

- Le Consumption taxes — una sorta di Imposte sul Valore Aggiunto, sia statale sia municipale;

- Le Property taxes — le Imposte sulla Proprietà delle case e degli immobili commerciali, incluso e il bollo dell’auto/della moto;

- Le Income taxes — le Imposte sul Reddito delle Persone Fisiche (che negli Stati Uniti, trattandosi di uno Stato Federale, è però l’equivalente della nostra Addizionale regionale all’IRPEF) accompagnate dalle Imposte sulle imprese e le attività commerciali.

N.B. 1 – Le imposte federali non verranno considerate.

N.B. 2 – Il reddito include sia il semplice salario sia tutti i benefit che gli americani ricevono e anche una stima della parte del reddito non dichiarata.

Quali Stati hanno gli oneri fiscali più diseguali?

Lo Stato di Washington, come scritto sopra, è quello che presenta la maggiore disparità: il ceto più povero paga infatti fino a 6 volte tanto in tasse locali rispetto a quel famoso “1%” più ricco.

Si distingue invece la California, con una differenza di solo 0.84 tra i due scagioni alle estremità.

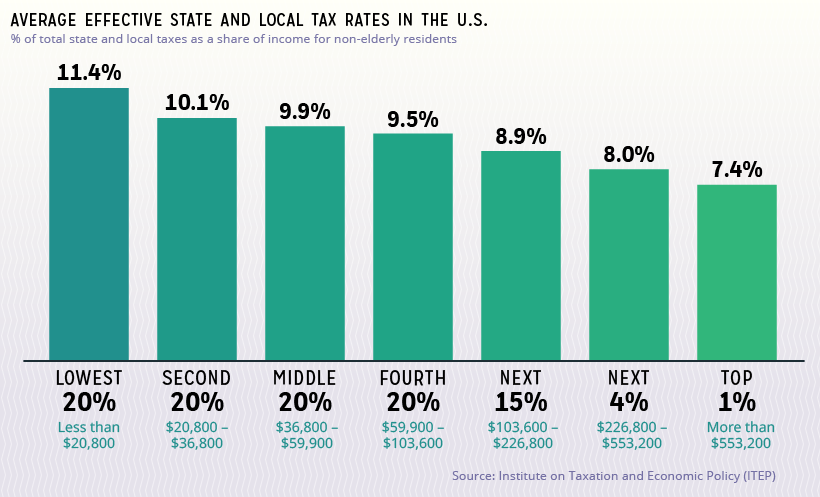

Nel complesso quasi tutti i sistemi statali presentano fenomeni di regressività, penalizzando quindi il ceto medio e quello basso. La media dei 50 + 1 Stati la potete vedere nella foto qui sotto:

Le cause principali …

Due fattori principali conducono la (mancanza di) uguaglianza nel sistema fiscale: come lo Stato “progetta” ogni tassa, e la dipendenza di uno Stato dalle fonti tributarie diversificate.

Per spiegare meglio come funziona, diamo un’occhiata più da vicino ad ogni tipologia di tassa.

Tasse sui consumi e le accise

Per quanto riguarda le “Sales & Excise Taxes“, le tasse sui consumi (paragonabili alla nostra IVA), si applica solo ed esclusivamente su quanto viene speso e non sui risparmi, di conseguenza chi fatica ad arrivare alla fine mese sarà maggiormente soggetto all’IVA rispetto a chi ha redditi più alti.

Lo stesso principio si applica alle accise sui carburanti.

Imposte sulla proprietà

Le “Property Taxes“, ovvero le tasse sulla proprietà della casa, dell’auto ecc., finiscono per colpire principalmente il ceto medio e quello basso, in quanto rappresentano la principale fonte di ricchezza di queste classi sociali.

Le fasce di reddito più alte, invece, oltre le proprietà hanno diversi portafogli nei quali hanno investito, sebbene si paghi una tassa sui capitali guadagnati, la c.d. “Capital Gain Tax“, questa si applica una volta chiuso l’investimento, mentre il bollo auto o la tassa sulla casa si paga costantemente in qunato la “colpa” è possedere un asset.

Imposte sui redditi

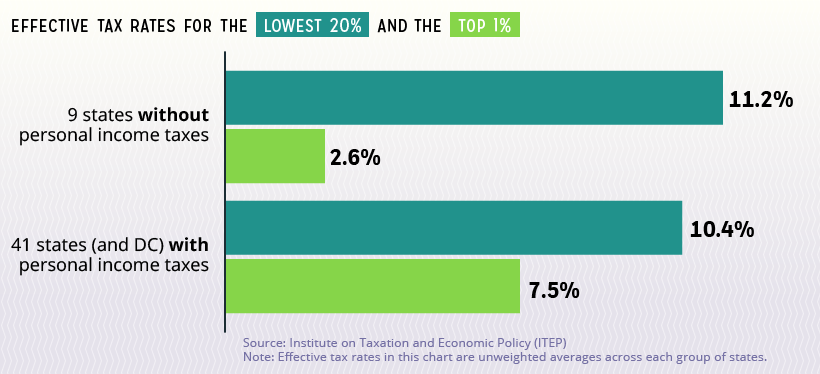

Per quanto riguarda le “Income Taxes” ovvero le imposte sul reddito (un equivalente della nostra addizionale regionale all’IRPEF) sia esse sulle persone fisiche che sulle imprese, sebbene in molti Stati sia “progressiva”, le molte detrazioni, deduzioni e sconti presenti nel sistema fiscale americano rendono anche questo tipo di tassa “regressiva”.

Nella foto qui sotto possiamo notare che, sia gli Stati che applicano delle aliquote locali sull’IRPEF, sia quegli Stati efficienti e virtuosi che riescono invece ad evitare di applicarla, creano comunque un sistema regressivo.

E in Italia invece?

La situazione non è molto diversa: sebbene sulla carta vi sia molta “progressività” le molte detrazioni fiscali rendono anche il sistema nel complesso “regressivo”, soprattutto per le fasce di reddito del ceto medio che non possono accedere a molte delle detrazioni legalmente predisposte, come viene spiegato bene da questo report del Senato della Repubblica.

Quali soluzioni?

Di soluzioni per correggere le involuzioni “regressive” dei sistemi fiscali improntati alla “progressività” ce ne sono, ed in linea teorica sono molte e variegate quelle che si possono percorrere.

C’è chi pensa che un’alta tassazione sia necessaria, oltre che positiva (ovvero tutta la Sinistra, sia americana che italiana, ad esempio) e pensa di poter correggere i fenomeni regressivi del fisco semplicemente mettendo “nuove tasse” sulle fasce di reddito milionarie.

Ma così si ignora l’inevitabile fenomeno della “fuga di capitali“, con il paradossale effetto di raccogliere meno tasse rispetto alla situazione di partenza (chiedere a Hollande).

La verità è che bisognerebbe eliminare tutte o molte delle detrazioni fiscali e tutti i bonus presenti attualmente nei nostri sistemi fiscali. Questo consentirebbe una generale riduzione di tutte le aliquote.

Una ipotetica “Tassa Piatta” (magari al di sotto del 23% che è il primo scaglione della nostra IRPEF) che fosse uguale per tutti, sarebbe paradossalmente molto più equa, specialmente per i piccoli e medi imprenditori con delle famiglie a carico (il vero nemico della Sinistra) — oltre ad essere estremamente più semplice da calcolare per il contribuente — di una qualunque “Tassa Progressiva” con anche una decina di scaglioni ma accompagnata da decine e decine di detrazioni e deduzioni fiscali.

Questa ipotetica Flat Tax, a differenza della tassa seconda, più complicata da gestire, consentirebbe anche di attrarre maggiori capitali dall’estero e permetterebbe al nostro Paese di risollevarsi.

Ma per farlo, ovviamente, questa nuova politica fiscale dovrebbe essere accompagnata anche dalla eliminazione di una moltitudine di spese inutili e di sprechi di denaro pubblico… da dove cominciare secondo voi?

*****

Fonte: VisualCapitalist.com

Scelto e pubblicato da Franco

*****

Le immagini, i tweet e i filmati pubblicati nel sito sono tratti da Internet per cui riteniamo, in buona fede, che siano di pubblico dominio e quindi immediatamente utilizzabili. In caso contrario, sarà sufficiente contattarci all’indirizzo info@mittdolcino.com perché vengano immediatamente rimossi. Le opinioni espresse negli articoli rappresentano la volontà e il pensiero degli autori, non necessariamente quelle del sito.