Da dove esce quell’incoraggiante 6% di crescita del PIL atteso per il 2021, proclamato stentoreamente dal premier Mario Draghi e dal suo ministro delle finanze Daniele Franco, e subito strombazzato dalla grancassa mediatica nazionale? Certo, tutti desideravano vedere e commentare un segnale positivo, anche per farsi coraggio, ma se questo spiega e forse in parte giustifica i titoli entusiastici dei media, la realtà che si può intravvedere analizzando a mente fredda i pochi dati disponibili è assai meno trionfale.

Per i meno preparati nella materia macroeconomica occorre ricordare che il Prodotto Interno Lordo è un indicatore di sintesi dell’andamento dell’economia di una nazione o di un sistema economico, e la sua variazione rispetto al periodo precedente viene usata per visualizzare la crescita (o la decrescita) economica. Come tutti gli indicatori di sintesi il PIL è il frutto di un algoritmo che prende in input una serie di fenomeni esattamente quantificabili e misurabili, mentre invece non riesce a tenere conto di una serie di altre variabili meno econometriche, che però hanno una notevole rilevanza nel lungo periodo.

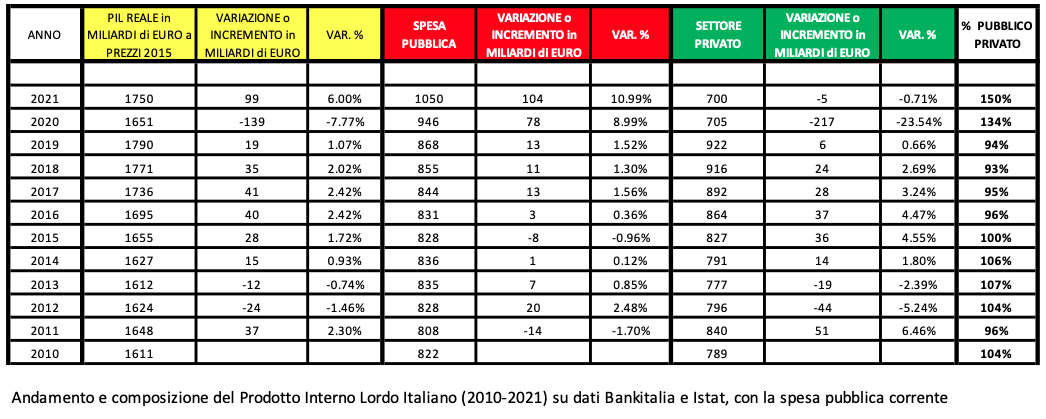

Nel nostro caso la formula del calcolo del PIL secondo il metodo detto “della spesa” dice che il PIL è dato dalla somma di spesa pubblica, consumi privati, investimenti privati e saldo attivo della bilancia commerciale. Ovviamente calcolare i consumi e gli investimenti privati è un lavoro certosino, ma per nostra fortuna questo lavoro viene fatto dall’ISTAT (2021), così come il calcolo della spesa pubblica e del saldo della bilancia commerciale, questi ultimi dati facilmente reperibili sui siti del governo e della Banca d’Italia: useremo questi ultimi due per ricavare per differenza dai livelli di PIL dichiarati dalle istituzioni la somma dei consumi e degli investimenti privati, che in estrema semplificazione rappresentano il settore privato, o meglio quella parte dell’economia nazionale che non vive direttamente di spesa pubblica.

Quindi l’incremento della spesa pubblica agisce direttamente (di tanto cresce uno in valore assoluto, di altrettanto cresce l’altro) nella crescita del PIL, ed è esattamente quello che è successo e che sta succedendo in Italia, due espansioni molto importanti della spesa pubblica negli anni 2020 e 2021 hanno prima compensato la riduzione violenta del PIL “privato” nel 2020 e poi reso possibile l’incremento roboante del Pil che stiamo registrando ora, ma questo, essendo prima crollato e poi rimasto basso il PIL “privato”, si traduce in una riduzione della quota di contribuzione del settore privato nella creazione del prodotto nazionale complessivo.

*****

Dobbiamo ricordare che è proprio questa parte dell’economia, cioè il PIL “privato”, tramite la sua tassazione, a rendere possibile la spesa pubblica, a meno di non ricorrere al debito pubblico, e la crescita di questa parte del PIL rappresentante il settore privato è il fenomeno che rende possibile di espandere la spesa pubblica nel periodo successivo: se il settore privato non cresce, a parità di aliquote fiscali non cresce nemmeno il gettito fiscale e di conseguenza, a meno del ricorso a ulteriore indebitamento, non può crescere la spesa pubblica.

- Fonte: Bankitalia

- Il dato PIL 2021 è ricavato dalle stime del Governo

- Il dato della spesa pubblica 2021 è estrapolato dal dato del I semestre 2021

E in Italia, come descritto nella tabella, è successo nel 2020 e nel 2021 che lo Stato, per fronteggiare l’emergenza ha fatto ricorso al debito per finanziare una enorme espansione della spesa pubblica, nell’ordine di 78 miliardi in più nel 2020 e altri 105 miliardi in più stimati per il 2021.

Questa espansione della spesa pubblica, finanziata con il debito, ha aggiunto ben 5,5 punti percentuali alla crescita del PIL, riducendo contemporaneamente per l’anno 2021 la quota di PIL del settore privato che in realtà risulterà calato rispetto al 2020 (anno disastroso che ha fatto segnare un calo di circa il 9% del PIL complessivo ma di ben 23,5 punti percentuali quello del settore privato) di un altro 0,78%, portandolo a quasi il 25% in meno rispetto a prima della crisi:

La morale della favola è che il traguardo del 6% di crescita del PIL 2021 di fatto nasconde o sottointende una crescita sproporzionata della spesa pubblica mentre il settore privato si è di fatto ristretto del 23,5% nel 2020 e si ridurrà di un altro 0,78% al termine dell’anno in corso, cioè nel corso della crisi si è ridotto di un quarto, e non è più cresciuto.

E l’anno successivo, per non registrare ulteriori cali del PIL dovremo trovare altri 100 miliardi da mettere sulla spesa pubblica, e per trovarli abbiamo a disposizione il debito pubblico, l’imposizione di nuove tasse e/o i fondi del Recovery Plan. I quali sono previsti però per sole poche decine di miliardi, siamo generosi e ipotizziamo che siano 50 miliardi all’anno.

*****

Questo vuol dire che dovremo aumentare la raccolta fiscale oppure dovremo aumentare ancora il debito di altri 50 miliardi, e ancora saremmo fermi ai valori del PIL complessivo del 2021, cioè con crescita totale zero. Ma il guaio è che la nostra base imponibile, il reddito da tassare per alimentare la spesa pubblica, di fatto rappresentata dal PIL del settore privato, non è cresciuta affatto (se non si è ridotta ulteriormente) e si assesta al 25% in meno rispetto all’inizio della crisi.

Per questo il ministro delle finanze Daniele Franco si è affrettato a dire in questi giorni che la crescita del 6% non è in alcun modo replicabile l’anno prossimo e negli anni a seguire. Infatti questa crescita non appare generata dall’economia reale, ma solo dall’effetto espansivo di una spesa pubblica fuori controllo anche se in parte giustificata dall’emergenza.

*****

L’export ci aiuta, ma non basta

Abbiamo ricordato sopra che il saldo della bilancia commerciale concorre alla creazione del PIL, anche se per motivi di sintesi (e per via della loro esiguità) non ne abbiamo riportato i numeri nella tabella sopra. Negli anni 2020 e 2021, nonostante un calo dell’export complessivo 2020 di quasi il 10%, il saldo della bilancia commerciale riporta un vigoroso incremento in molti settori nei quali eccelle la manifattura italiana, incremento su cui presumibilmente influiscono molte consegne originariamente previste per il 2020, poi per varie difficoltà logistiche consegnate solo nel 2021. Allo stesso tempo invece è crollata nel 2020 (ben oltre il 30%), e sostanzialmente non ripresa nel 2021, l’esportazione di servizi, presumibilmente a causa dello stop a molte attività legate al turismo internazionale.

Occorre notare che una parte del miglioramento del saldo commerciale potrebbe essere determinata da una violenta riduzione degli stock a magazzino, evidenziata da una riduzione molto più marcata delle importazioni rispetto alle esportazioni nel 2020, che potrebbe derivare da incertezza sul futuro (“vendi quel che puoi, liquida le scorte, che poi vediamo quel che succede”), ma anche dalle oggettive difficoltà verificatesi ad importare materie prime e semilavorati in particolare da determinati paesi (ad es. Cina) a causa della pandemia.

Finora non sono stati pubblicati dati statistici utili per determinare l’incidenza di questi fenomeni specifici, e questo rende più difficile interpretare il contributo del saldo commerciale alla proclamata ripresa economica italiana del 2021, o meglio non è ancora possibile dire se trattasi di una variazione strutturale e ripetibile in futuro, o se invece si tratti solo di “sconvolgimenti” e di effetti contabili contingenti.

Risulta però una riduzione di oltre il 10% del numero delle imprese esportatrici (da 137 mila a 123 mila), il che significa che i benefici della ripresa dell’export non sono equamente distribuiti e che molti dei piccoli od occasionali esportatori (quasi la metà delle imprese esportatrici fattura all’estero meno di 75.000 euro all’anno) hanno dovuto rinunciare, e forse questo fenomeno non è ancora terminato (Agenzia ICE 2021).

In dettaglio nel 2020 il saldo commerciale è cresciuto di 7,5 miliardi di Euro, mentre le aspettative per il 2021 sono di una ulteriore crescita di altri 9 miliardi, quindi il suo effetto positivo sulla crescita del PIL si può calcolare allo 0,5%.

Insomma, molte aziende italiane hanno ripreso a produrre ed esportare, ma molte altre non ci riescono più, e l’effetto sul PIL totale della ripresa dell’export è solo dello 0,5% del PIL. E ancora non sappiamo quanto i numeri dell’export registrati finora potranno essere stabili oppure si dimostreranno generati dai fattori contingenti citati in precedenza. Appare comunque assai improbabile che la crescita del saldo commerciale possa continuare a lungo, e ancora più improbabile che questo possa avere una efficacia risolutiva nella crescita del PIL.

*****

Le aspettative, il moltiplicatore e il credito

Non occorre essere stati allievi di Federico Caffè, come ha avuto la fortuna e il merito di essere stato il premier Mario Draghi, per comprendere come le aspettative in economia siano determinanti, e infatti tutto il governo si affanna a spargere ottimismo, propagandando la crescita del PIL come un grande segnale di salute e di ripresa dell’economia italiana, ma se la propaganda può servire per passare sopra a qualche piccola buca, difficilmente può essere risolutiva se non accompagnata da altre solide misure per risalire da un cratere come quello provocato del Covid, per di più su un ambiente già devastato da molti anni di non crescita.

Rimettere in moto la domanda interna, sia di beni di consumo che di investimento, ha sicuramente un effetto sul PIL reale molto più incisivo della propaganda e anche dell’andamento del saldo della bilancia commerciale, e questo diventa particolarmente evidente se pensiamo all’incredibile aumento dei depositi bancari durante la pandemia.

Nel corso di quasi 20 mesi di pandemia si sono “fermati” nei conti presso le banche italiane circa 170 miliardi di euro di nuovi depositi, di cui oltre 110 provenienti da imprese e famiglie produttrici, l’andamento dei depositi delle quali ha mostrato un forte e continuativo incremento a partire dall’inizio 2020: questa è la fotografia di una economia che si è fermata trattenendo il fiato, di investimenti sospesi, di magazzini liquidati, in attesa di avere elementi per prendere delle nuove e più mirate decisioni. E una ridotta propensione agli investimenti da parte delle imprese non è certo una premessa allo sviluppo e alla crescita.

La crescita dei depositi delle famiglie risparmiatrici invece è proseguita con le stesse tendenze di prima della crisi, nonostante un significativo rallentamento dei consumi finali. E anche questo non aiuta l’efficacia delle teorie del moltiplicatore keynesiano, vero criterio base delle politiche di sviluppo economico.

Purtroppo anche i totali degli impieghi alle imprese non mostrano variazioni di rilievo, e questo nonostante le tanto pubblicizzate garanzie pubbliche alle imprese, che evidentemente al massimo hanno avuto una efficacia limitata solo ad impedire un calo del credito.

Quindi mentre l’economia reale perdeva un quarto del suo valore, quel che rimane del sistema bancario del paese assisteva impassibile, pur aumentando significativamente la raccolta, ma senza erogare nuovo credito, cosa che non si intravvede nemmeno nel secondo periodo della pandemia, nel quale apparentemente molte aziende hanno incominciato a riorganizzarsi.

Ma perché il settore privato torni ad espandersi, in particolare in questa situazione di inaffidabilità nei prezzi e della logistica, molte imprese, e in particolare quelle piccole, anche senza voler installare nuove tecnologie, avranno comunque bisogno perlomeno di espandere il loro capitale circolante per finanziare una ricostruzione del magazzino, che le politiche di approvvigionamento just in time sembrano diventate inutilizzabili per un medio lungo periodo. Questo si aggiunge ai danni al capitale creati, sia pure in quantità molto diverse tra i vari protagonisti, dal blocco produttivo più o meno lungo causato dalla pandemia.

Da dove potrà arrivare il capitale fresco che serve a molte di queste piccole e medie imprese? Il settore bancario, più che un fornitore affidabile, sembra immerso in una specie di autoreferenzialità che sembra quasi prescindere sia dai bisogni del territorio che dall’andamento dell’economia, mentre lo Stato ha già ripetutamente dimostrato la sua sostanziale inutilizzabilità in questo senso.

Cosa servirebbe per garantire l’espansione stabile del settore privato (che, è bene ricordare, lo possiamo considerare composto dal saldo della bilancia commerciale, dai consumi privati e dagli investimenti privati) ?

Purtroppo, anche secondo la letteratura, servono tutte cose che non abbiamo a disposizione o non possiamo ottenere in maniera sufficentemente adeguata nel breve periodo: ingenti capitali freschi da investire in progetti redditizi, una grande fiducia nel futuro, e un grande aumento dell‘efficenza del sistema burocratico, sia nella parte di pubblica amministrazione che nel sistema dei servizi privati ad essa correlati o da essa dipendenti.

La desolante prova messa in campo dal Governo e dalle parti sociali con la normativa del green-pass rende facile comprendere che se anche trovassimo adeguate risorse finanziarie ed intellettuali (che pure ad ora sembrano mancare del tutto), rischieremmo comunque di invalidare tutto a causa dell’indisponibilità di quel terzo ed ultimo fattore, di fatto regno incontrastato di prioritari interessi inconfessabili di intere categorie di persone beneficiarie, nei fatti indiscutibili ed inamovibili in quanto costituenti l’infrastruttura stessa del potere reale.

Ed è proprio qui che il governo Draghi deve trovare il suo altro “whatever it takes”, altrimenti la ripresa resterà quella contabile e lenta, generata dall’incremento della spesa, fino a che il comitato dei creditori europei lo permetterà.

Carloalberto Rossi e Giorgio Saibene

****

Image: thanks to Anne Nygård , https://unsplash.com/photos/OtqaCE_SEMI