Quello che va aggiunto al titolo è che non esistono previsioni brillanti se poi queste si rivelano sbagliate. Purtroppo di questi tempi si celebrano le analisi, appunto, brillanti, soprattutto se sono di gradimento alla propaganda del cacicco di turno, senza verificare se siano corrette alla prova dei fatti.

Visto che le “previsioni comandate”, ossia le analisi “su richiesta” stanno purtroppo diventando quasi la norma, raramente si va a verificare se siano davvero “brillanti”, ad uso e consumo appunto della propaganda Ovvero se si sono rivelate corrette o meno.

Certo, inventarsi che l’inflazione non c’è perchè non salgono i salari resta davvero una presa in giro gigantesca nei confronti sia della società nel suo insieme che del mondo economico a cui magari si appartiene: l’inflazione significa salita dei prezzi, per definizione, i salari che non salgono non sono una condizione nè necessaria nè sufficiente per il risultato finale.

Nel senso, se i prezzi dei beni alla fine comunque crescono – e tanto – anche con salari in stagnazione, l’inflazione comunque esiste.

La banda Draghi invece, ovvero quella delle banche centrali europee, voleva – e vuole – far passare il messaggio che se non salgono i salari l’inflazione di fatto non esiste, in quanto passeggera.

Peccato che se i prezzi salgono per motivi esogeni, chiamasi inflazione esogena, ossia shock da offerta (in riduzione) più che di domanda (stagnante), anche con una costanza di consumi, l’inflazione comunque sale.

Infatti un qualsiasi bene cresce di prezzo per due ragioni: (1) o per domanda in salita, non è il caso oggi vista la stagnazione dei salari. O (2) per riduzione dell’offerta, precisamente il caso attuale.

Legare il proprio ragionamento al solo lato domanda di un bene, domanda magari legata ai salari, non è solo tecnicamente scorretto e scellerato, ma addirittura truffaldino, tanto è evidente l’errore, oggi.

A tale valutazione di sostanza si associa – IN PARALLELO – l’approccio diciamo monetario legato al processo inflattivo: una legge che ancora oggi, dopo decenni, non è ancora stata negata, è che l’inflazione dipende dalla seguente formula:

Inflazione = creazione di moneta (dM) x velocità di circolazione della moneta (Vc)

I monetaristi incalliti dicono appunto che, se il secondo fattore resta basso, l’inflazione non sale.

A livello ingegneristico mi sento di dissentire: infatti se in detta equazione il primo fattore aumenta talmente tanto da diventare spaventoso, allora comunque il risultato finale (l’inflazione) sarò comunque un numero elevato, sempre che la Vc invece di salire scenda (ossia, si tolgano soldi alla gente, mettendola ad es. alla fame, ndr).

In fondo i commentatori economici che propugnavano il “NO INFLATION” sostenevano che Vc doveva essere tenuto basso.

A parte che tifare per tale versione significa accettare – ed anzi applaudire – che i soldi creati dalla banca centrale NON raggiungano mai la gente comune per essere spesi (ossia chi in teoria avrebbe ragione di applaudire tale “versione addomesticata” ovvero farlocca sono solo i grandi patrimoni, NON la gente comune, che con un Vc basso fa la fame in tempi di bassa crescita economica), oggi dobbiamo riconoscere che siamo in un contesto totalmente diverso da tutto quello che abbiamo visto negli scorsi 90 anni, dall’ultima rande crisi economico/finanziaria del 1929.

Ed il motivo è che il dM è diventato paurosamente grande, forse il più grande della storia moderna (per evitare che il sistema crolli, pilotato dai governi, post COVID, ndr)

*****

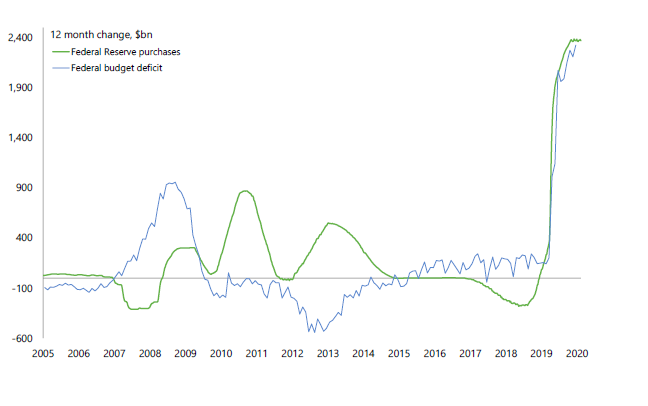

Il motivo si chiama Nessie!

Nessie era – e forse è – il mostro del lago di Lockness, dalla forma caratteristica, che vedete al titolo.

Quello che si evince dal grafico proposto – Nessie – è che ad es. il deficit federale USA, non troppo diverso da quello EU, è letteralmente esploso a seguito della crisi COVID. Per un ammontare, si noti bene, pari a circa 3 volte alla di per se già paurosa immissione di liquidità avvenuta per ovviare alla crisi subprime!

La prima considerazione di sostanza è che molto probabilmente, con grandi crisi così ricorrenti, crisi che derivano da una aberrazione di comportamenti umani, forse il modello capitalistico che ha funzionato per tanti decenni è arrivato al limite della sua funzione (o finzione?).

Lasciando perdere per un attimo la big picture, stando a detto grafico, è chiaro che deficit ovvero indebitamento statale (ossia spesa statale) ed immissione di liquidità da parte della FED sono stati enormi. Dunque, a livello monetarista è capitato che dM sia aumentato così tanto da ovviare alla stagnazione dei salari, che per altro c’è stata solo in EU ma NON in USA, dove i salari sono in forte salita (ossia Vc elevata, ossia alta inflazione in arrivo).

L’EU, un continente assolutamente neo-aristocratico, ha cercato nella crisi COVID di tenere i salari bassi, facendo pagare il prezzo della crisi alla classe media.

Parimenti i grandi patrimoni ne hanno tratto vantaggio, evitando l’erosione dei propri enormi capitali con l’Inflazione.

Appunto.

I problema è che oggi, a causa di una salita dei prezzi soprattutto delle risorse primarie determinate da fenomeni esogeni/inflazione esogena (vedasi energia), la macchina EU, che resta il paradiso dei miliardari globalisti, inizia a battere in testa.

Dunque, cosa può fare una banca centrale per sperare di tenere tutti calmi? Ossia cercando disperatamente di prendere tempo?

*****

Quando l’FMI avallava il tarocco inflattivo del governo Argentino post Domingo Cavallo: poi nel paese arrivò la miseria vera…

In primis, taroccare i dati inflattivi da parte dei governi…

Ossia facendo un vero e proprio tarocco inflattivo, al ribasso. Come fu per l’Argentina durante il suo ultimo crack. Con la speranza che tutto si aggiusti.

Problema: se l’inflazione sale davvero tanto diventa impossibile giustificare beni necessari in salita di 2-3 volte, con una inflazione dichiarata dal governo di solo, che so, il 3-4%; dunque la gente se ne accorge e si arrabbia.

Precisamente quello che succederà in EU nei prossimi mesi; infatti il tarocco inflattivo funzionava bene quando l’inflazione era bassa: se ad es. l’inflazione calcolata era il 2% ma quella reale era 2,5 volte tanto, la differenza tra 5% di inflazione effettiva contro il 2% di inflazione dichiarata si riusciva a nascondere.

Oggi invece che l’inflazione effettiva in EU sarà anche (probabilmente) del 30% ad inizio 2022, giustificare un 4% diventa non solo difficile ma anche pericoloso, visto che qualcuno rischia di fare la fame. E se uno ha fame si arrabbia e picchia. E magari spara anche, se ha armi e più poco da perdere (infatti in Italia si parla di togliere i proiettili alla gente comune, recente proposta di legge della casta romana responsabile dei disastri attuali, guarda caso, ndr).

In secundis, manipolare i mercati…

Appunto, la seconda leva di un governo scellerato è quella della manipolazione. Ad esempio andando a manipolare il tasso dei bond inflation linked. Nel senso, basta vedere un bond sul mercati, anche se non ce l’hai, facendolo abbassare di prezzo invece che fargli seguire la fisica.

Anche qui è proprio questione di fisica: il giochino funziona fino al punto in cui l’inflazione diventa talmente elevata da non giustificare più i prezzi che si vedono sul mercato.

Dunque, visto che l’inflazione viene calcolata sulla base dei dati dell’Istituto di statistica nazionale, se l’inflazione permane alta per il tempo necessario, anche negarla fa saltare il banco (ad esempio se la gente non può più permettersi beni di prima necessità, scaldare le case, cibo ecc.).

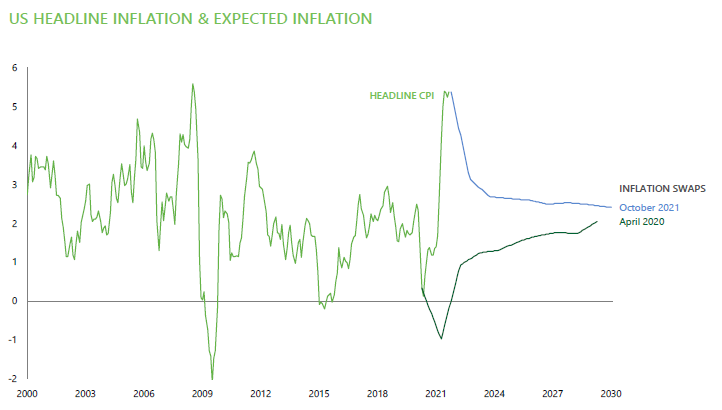

Per farvi capire meglio, l’inflazione REALE, è quella che la gente deve pagare come aumento del costo della vita; nel caso in specie negli USA, è la HEADLINE INFLATION o CPI: guardate sopra la curva inflattiva come è cambiata da aprile 2020 a ottobre 2021.

In EU, dove sta il vero problema, la situazione è molto chiara: ancora si cerca il primo approccio, negare l’inflazione statistica (CPI); mentre a tutti è chiaro che in presenza di un’energia che aumenta di svariate volte( 2-3-4) rispetto ad inizio 2021, è impossibile che l’inflazione misurata sia solo il 3,9%, come in Italia, oggi….

Tale negazione inflattiva, senza ipotizzare vero e proprio dolo (comunque non da escludere a priori, in Italia, ndr) si attua cambiando all’occorrenza i panieri, ossia utilizzando dei panieri che via via non rappresentano più il vero costo della vita, ad esempio attenuando gli effetti dei prodotti maggiormente usati che magari hanno tendenze inflattive (…).

Fino a quando la differenza tra realtà e finzione diventa così macroscopica da creare problemi di sussistenza per la popolazione votante (dunque, necessariamente, bisognerà anche evitare di votare in tali frangenti/taroccare il voto, con tutto quello che comporta in termini di negazione di democrazia, chiamasi anche golpe bianco, …)

*****

Finalmente arriviamo alla prova del nove

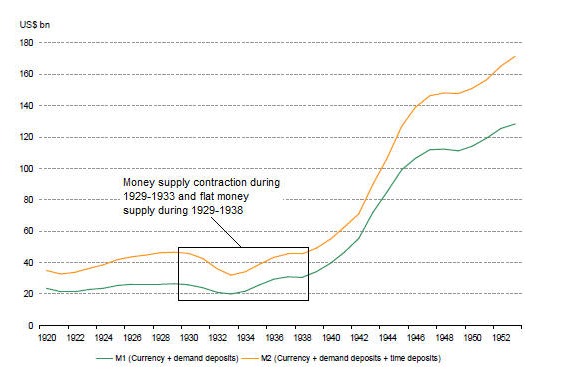

E qui ci siamo rivolti ad un professionista esterno. L’analisi secondo noi più precisa sull’argomento è quella di Steven Saville editore di TSI blog (al LINK)(sas888_hk@yahoo.com). Quello che ci illustra Saville è soprattutto la correlazione con quanto accaduto nel 1929, quando la crisi economica andò di pari passo con la riduzione di moneta nel sistema, esacerbando la crisi economica.

Questa volta invece, nota Saville, il mercato è inondato di liquidità. E quello che scrive è dirimente nella sua cristallina logica, di seguito riportata.

Concludendo, alla fine: questa volta ci sarà giocoforza inflazione ma in presenza di una depressione economica.

Ossia arrivando alle nostre stesse conclusioni degli scorsi mesi ma per una via completamente diversa rispetto a quella che noi abbiamo battuto. Sotto trovate la sua analisi tradotta dall’inglese, analisi che secondo noi è impeccabile.

(DEPRESSIONE INFLATTIVA, la MALATTIA ECONOMICA peggiore! – attendere e verificare -)

Resta il fatto che, se come noi pensiamo (notasi che le nostre tesi sono simmetriche alle sue) Saville avrà ragione a derivare oggi una depressione inflattiva per il prossimo futuro, ci sarà la disintegrazione di molti paesi/sistemi ex capitalistici.

Infatti l’onda d’urto economica che sta arrivando rischia di portare indietro le lancette dello sviluppo di 90 anni, come crollo del benessere di selezionati paesi (tra cui – aggiungiamo noi – in primis l’Italia nell’euro, attuale o futuro [CFA]). Soprattutto in EU, dove a tanti paesi sovrani non corrispondono altrettante monete sovrane (…).

Ricordate solo che l’analisi di Saville è di settembre 2020; ossia riteniamo sia stata splendidamente lungimirante nella sua prognosi, complimenti!

“Con l’espansione dei poteri e della missione della Fed è emersa l’idea che per un’economia sana la moneta deve perdere potere d’acquisto al ritmo di circa il 2% all’anno. Questa idea è arrivata a dominare il pensiero dei banchieri centrali, ma non è mai stata giustificata usando la logica e solide premesse economiche. Invece, quando si chiede alla Fed perché la valuta deve deprezzarsi del 2% all’anno, un banchiere centrale dirà qualcosa del tipo: “Se il tasso di inflazione scende ben al di sotto del 2% allora diventa più difficile per noi attuare la politica monetaria”.

Per inciso, a causa del modo in cui la Fed misura l'”inflazione”, perché la Fed raggiunga il suo obiettivo del 2% di “inflazione”, il costo della vita dell’americano medio deve probabilmente aumentare di almeno il 5% all’anno [NOTA: significa che anche in USA il paniere dell’inflazione no riflette correttamente l’inflazione reale, sottostimandola, ndr].

A causa dell’incrollabile convinzione del mondo bancario centrale che il denaro deve continuamente perdere potere d’acquisto e l’attuale autorità della banca centrale di fare tutto il necessario per raggiungere i suoi obiettivi di vasta portata, maggiore è la minaccia percepita di deflazione, maggiore sarà l’inflazione monetaria. Abbiamo visto un esempio di questo durante il 2001-2002 e di nuovo durante il 2008-2009, ma il 2020 è stato l’esempio migliore finora. La quantità di dollari americani creati dall’inizio di quest’anno è maggiore dell’intera offerta di denaro degli Stati Uniti nel 2002.

In realtà sarebbe positivo se la deflazione fosse il risultato ad alta probabilità che molti analisti/commentatori sostengono che sia, perché la deflazione è relativamente facile da preparare. E perché 1-2 anni di grave deflazione porrebbero le basi per una forte crescita a lungo termine. Tuttavia, una delle forze trainanti dominanti di oggi è l’evitare il dolore a breve termine, indipendentemente dal costo a lungo termine, quindi non ci sarà altro che inflazione finché l’inflazione non sarà percepita come la fonte del maggior dolore a breve termine. Questo non significa che una depressione sarà evitata o addirittura rimandata. Ciò che significa è che la prossima depressione – che potrebbe essere già iniziata – sarà di tipo inflazionistico.“

Fonte: https://tsi-blog.com/2020/09/the-inflationary-depression-of-the-2020s/

MD