Prima di tutto precisiamo quanto segue, a scanso di equivoci: non intendiamo implicare, nel presente intervento, che lo Stato italiano abbia in qualche modo, anche involontariamente, programmato e/o pianificato e/o mirato e/o ambito con le vaccinazioni COVID il fine di eliminare pensionati, ovvero ridurre le pensioni statali erogate. Questo deve essere assolutamente chiaro a prescindere. E anche nel prosieguo.

Ci siamo però chiesti, calcolatrice alla mano, se per lo meno, in linea meramente teorica, ossia di caso meramente ipotetico, per salvare i conti statali, ci sarebbe da guadagnare o da perdere da una – ripeto – IPOTETICA ecatombe di anziani, ossia di pensionati, a causa degli effetti collaterali non previsti del vaccino COVID.

La realtà dei fatti ci è sembrata diciamo “un po’ agghiacciante“: infatti con una semplice valutazione economica, usando rudimenti basilari di “business plan“, si ricava che lo Stato, se capitasse tale evento, avrebbe tutto da guadagnarci!

A pegno che a soccombere fossero solo persone “pensionate” possibilmente con alte pensioni, ossia anziani. Ovvero pensioni datate, visto che sono di norma pensioni relativamente e mediamente più elevate.

Il punto cruciale sarebbe infatti di evitare che a soccombere – nel caso ipotetico – fossero i giovani, destinati invece a pensioni sensibilmente più basse/a periodi lavorativi maggiori. Ossia evitando di “cancellare” soggetti in grado di lavorare, visto che i vecchi servono sì per i consumi, ma a livello di generazione di valore non creano nulla, direi che il più delle volte consumano (…).

Dunque, ci siamo basati semplicemente su un ipotetico bacino di 1 milione di anziani che dovessero – ripeto, ipoteticamente – soccombere; essendo essi stessi titolari di una pensione media di circa 1200 euro netti al mese per 14 mensilità, ovvero circa 17’000 euro netti annui di pensione erogata.

Nel caso in cui 1 milione di detti pensionati dovessero soccombere, facciamo un’ipotesi, di COVID, l’INPS si troverebbe da un lato a risparmiare 17 miliardi di euro annui in pensioni erogate.

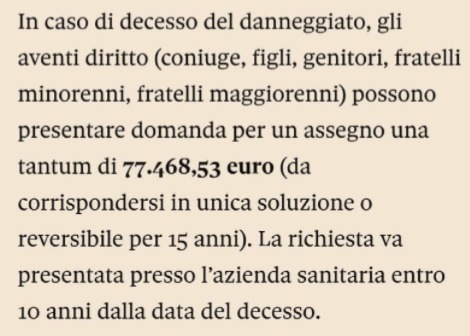

Dall’altra lo Stato dovrebbe pagare 77.4 miliardi di euro di indennizzi, sulla base del recente documento del Sole 24 Ore (77.468,53 euro , da corrispondersi in unica soluzione o reversibile per 15 anni, ammontare massimo)(LINK). Sempre tenendo conto la difficoltà per dimostrare che si tratti da danni da vaccino, oltre alle spese legali annesse.

Nel caso, semplicemente, lo Stato, che già versa circa 100 miliardi di euro ogni anno all’INPS per coprire i buchi dell’Istituto in quanto la cassa dell’Istituto non riesce a pagare tutte le pensioni (tali 100 mld di euro si pagano con le tasse, ndr), dovrebbe finanziarsi sul mercato coi BTP, ovvero via BCE (il soggetto che oggi di fatto compra i BTP), ad un tasso attuale diciamo di circa il 2%, per fare il conto semplice.

Dunque, il costo annuo dello Stato per pagare 1 milione di pensioni/pensionati cancellate/i causa effetti collaterali del COVID sarebbe di 77.4 miliardi di euro come pagamento iniziale; ma con 17 miliardi di pensioni in meno da pagare, ogni anno. A cui va aggiunto l’interesse su 77.4 miliardi per il finanziamento dell’indennizzo, da reperire sul mercato, al 2% di tasso; ossia con un costo pari a circa 1.6 miliardi di euro annui.

Ovvero, semplicemente, 77.4/(17-1.6)=77.4/15.4 => circa 5 anni di ritorno, vuoto per pieno.

Questi sono i calcoli grezzi, tagliati con la scure. Ma significativi, quanto meno qualitativamente.

In realtà bisognerebbe fare il conto della tassazione marginale delle pensioni; oltre a calcolare il tasso preciso del BTP, che per scadenze a 10 anni paga netto circa il 1.2-1.3% di tasso e NON il 2% sopra citato (leggasi: NOTA IMPORTANTE, sotto, *).

![]()

Inoltre il pagamento dell’indennizzo di morte causa COVID di 77.468,53 euro avverrebbe non necessariamente in unica soluzione, ma anche in 15 anni alla bisogna, un ulteriore vantaggio (eventuale) per lo Stato.

Da considerare poi che il decesso di un parente comporta l’attivazione di procedure successorie, che comportano spese per il privato a beneficio dello Stato, di norma; ovvero incrementando il vantaggio relativo dello Stato, in aggiunta al suo ruolo di ente erogatore di pensione (…).

E senza contare gli effetti deleteri della firma al famigerato “Consenso Informato” relativo all’inoculazione del siero anti-COVID; documento che tecnicamente esclude la possibilità di richiedere indennizzi in quanto prova che è stato l’utente stesso a richiedere, di sua volontà, accettando gli effetti collaterali anche nefasti di cui era stato reso erudito in detto documento, di farsi inoculare tale siero non testato in forma canonica/modo standard dall’EMA (l’autorità preposta), come di seguito illustrato.

Dunque possiamo concludere, con tali assunzioni, che il calcolo ivi proposto sia comunque cautelativo. Ossia generalmente corretto (assumendo un un range compreso tra 4 e 6 anni come risultato finale possiamo dirci ragionevolmente certi del risultato, invece del risultato medio stimato in circa 5 anni sopra indicato).

*****

Dunque, riassumendo, un milione di pensioni/pensionati eventualmente cancellate/i rappresenterebbero un vantaggio enorme per lo Stato.

Infatti l’aspettativa media di vita italiana si aggira, vuoto per pieno, attorno a 80 anni, cifre grossolane. Dunque, considerando una età media di pensionamento a 67 anni, oggi, ci si aspetta che lo Stato eroghi pensioni per circa 13 anni, in media. Nel caso sopra invece, in mediamente 5 (range 4-6) anni si risolverebbe “il problema” (…).

Visto che i vaccinati oggi in Italia tra gli anziani oltre i 60 anni superano come percentuale il 90%, su circa 16-17 milioni di anziani vaccinati con 60 e più anni, capite che il vantaggio ipotetico in tale diciamo “evenienza mortifera” sarebbe addirittura esponenziale.

Ovvero, ipotizzando che solo il 50% dei vaccinati abbia ricevuto il siero e il rimanente 50% il placebo, come capita di prassi in ogni sperimentazione, possiamo concludere che a pena di un pagamento iniziale anche gestibile per lo Stato vista l’enorme mole di debito pubblico pregressa, nell’arco di circa 5 anni si risolverebbero i problemi dell’INPS. Ovvero la cancellazione del 50% dei vaccinati oltre i 60 anni condurrebbe a circa 8 milioni di pensioni in meno.

Ovvero, in circa 5 anni l’INPS sarebbe, nel caso ipotetico, a salvo (**).

*****

Come nota a latere, va aggiunto che questo sito ritiene che ci sia pochissimo che torna nella gestione pro-vaccinazione che abbiamo osservato negli scorsi mesi- ed ancora stiamo osservando oggi -.

Men che meno considerando il rischio talidomide, chiaro ed evidente, ossia gli effetti collaterali inattesi del famigerato medicamento anni ’60 dello scorso secolo per cui nacquero i bambini focomelici: tale disastro medico-sanitario capitò in forza di un farmaco non adeguatamente testato nella sua sicurezza dalle autorità sanitarie, ai tempi.

Proprio a seguito di tale catastrofe, si decise di imporre termini più rigorosi nei test medici di sicurezza dei medicinali messi in commercio, con fasi standard da rispettare. Bene, sappiate, semplicemente, che tali fasi diciamo standard sono state completamente derogate dall’autorità che vi concerne, l’EMA, per il vaccino COVID in EU.

Il problema sta nel fatto che l’EMA riconosce bellamente in suoi documenti ufficiali che i test di sicurezza non abbiano seguito nel caso specifico la prassi canonica, ossia standard, vedasi sotto.

Ovvero, esponendo di principio una enorme massa di utenti a potenziali effetti collaterali di tale vaccino COVID, effetti collaterali per definizione ad oggi sconosciuti. Dunque venendo meno al criterio di massima precauzione, di prassi in casi nel genere.

Sappiate per altro che il prof. Frajese, uno dei massimi esperti italiani in materia, ha fatto un’importante audizione al Senato, commissione affari costituzionali, spiegando per filo e per segno la situazione, vedasi oltre. Dunque, i politici non possano dire di non essere al corrente dei rischi potenziali citati sopra; a meno di denunciare per falsità il prof. Frejese stesso, cosa per altro non avvenuta ad oggi (fonte al LINK).

Dunque, viste le contingenze diciamo inusuali nella gestione medica del vaccino COVD riteniamo sia utile proporre anche codesto calcolo teorico, di cui sopra, quanto meno come calcolo meramente ipotetico. Tanto per scongiurare eventuali “follie” da parte di burocrati che nel caso immaginassero di sostituirsi, anche solo ipoteticamente, al Creatore (…).

Ben inteso, non ci sarebbe da stupirsi se qualche cinico amministrativo abbia anche valutato TEORICAMENTE e come mera ipotesi di lavoro tale rischio/opportunità; ovvero se sarebbe nel caso rentabile, ovvero economicamente sensato, cancellare delle pensioni a fronte di ipotetici eventi avversi come sopra immaginato. Unitamente al calcolo di quale costo associare ad ogni morte, con il fine di preservare l’economicità dell’operazione.

Chiaramente, immaginiamo – anzi, speriamo – che non ci sia assolutamente un piano celato nella vaccinazione COVID di massa attuale, ci mancherebbe altro.

Resta l’esistenza di un rischio fattuale e dimostrabile di non conoscere – ad oggi – se veramente ci saranno effetti collaterali col vaccino COVID, come fu il caso per la talidomide, due casi purtroppo tremendamente simili nella genesi. Ossia in forza della comune incompletezza dei controlli/test preventivi in forma standard, per definizione, vedasi documento EMA sopra riprodotto.

Con una differenza però: prima del caso talidomide non si sapeva che un tale disastro potesse succedere. Oggi invece si è agito pur conoscendo i rischi di una sperimentazione fatta in termini non standard, ossia con procedura di test ridotta/compressa.

MD

* In realtà, come correttamente fatto notare da un lettore, gli interessi del BTP usati per finanziare l’indennizzo vengono pagati alla BCE che però li “rigira” allo Stato Italiano; dunque tecnicamente il costo di finanziamento dell’indennizzo risulterebbe essere pressochè nullo! Ossia con un ulteriore vantaggio ipotetico per lo Stato (…)

** Nel contesto non è nemmeno stato tenuto in conto, nella valutazione della ipotetica e diciamo nel caso incidentale convenienza dello Stato ad auspicare, diciamo così, un’ “effetto mortifero collaterale” dei vaccini COVID anche della riduzione dei costi sanitari associati alle cure della popolazione più anziana. Effetto certamente presente che avrebbe come risultato – nel caso in specie – quello di sgravare ulteriormente lo stato dai costi di cure mediche per patologie normalmente molto più presenti nella popolazione anziana (…)