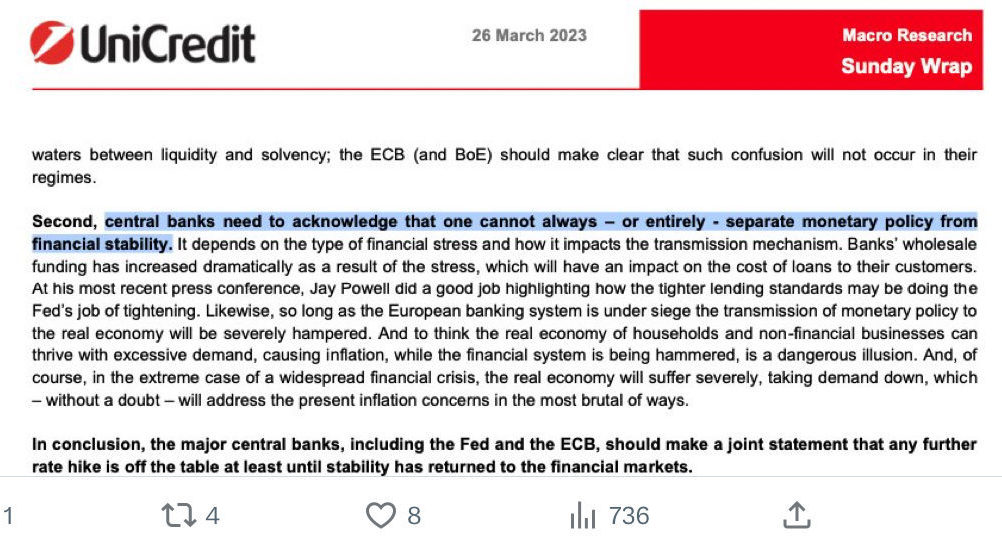

Vedete UniCredit che, forse come l’ultimo scemo del villaggio, o forse come il più furbo dell’Universo, scrive nero su bianco cosa gli altri solo sussurrano. Sintomo di disperazione direi. Ovvero, i governi – secondo le banche – dovrebbero privilegiare la finanza, la stabilità bancaria, prima di alzare i tassi per combattere l’inflazione: tipico di Davos, la finanza viene prima della politica e delle genti.

Tradotto, le banche vogliono tassi bassi anche se in presenza di inflazione alta.

Follia, perché ciò significa distruggere il valore che hanno i risparmiatori, i loro risparmi, quelli delle famiglie soprattutto italiane.

Sappiate solo che tale negazione (dei tassi alti) è interessata, da parte di chi ha beneficiato dei tassi bassi figli del clan Obama: evitare che i tassi salgano serve infatti come l’ossigeno alle elites globali, un ALL IN per tenere in piedi la macchina dei don Rodrigo, che da anni travasa valore dal pueblo alla cuspide.

Spieghiamo tecnicamente questa follia, di seguito.

Non prima di aver messo l’ultimo chiodo nella bara della MMT che, come detto ripetutissime volte in passato, non funziona con inflazione alta, oltre a non essere tecnicamente applicabile – per definizione – ad un paese senza valuta sovrana (ad es. con l’euro).

Oggi gli MMTers – disperati – affermano che, no, questa non è inflazione normale perché è esogena: vi accorgerete nei prossimi mesi che tale affermazione, oggi, è falsa.

Perché l’inflazione, come sempre (vedasi anni ‘70), è partita come esogena, da materie prime, e poi ha innescato una spirale inflattiva interna che dai salari va all’equilibrio domanda/offerta, passando per la rottura delle filiere data da aziende che sono saltate causa shock energetico/da costi (va incluso per il caso attuale anche l’aggravio degli effetti dello tsunami COVID, ndr).

Per arrivare alla richiesta di salari più alti ed allo scontro sociale conseguente, la’ da venire (tutto già visto negli anni ‘70 e ‘80, ndr)

Adesso siamo ancora alla fuga dei lavoratori, che passano da una azienda all’altra per farsi aumentare lo stipendio che altrimenti non sale, poi arriverà il resto…

*****

Tassi in salita, cambio di paradigma

Oggi i tassi di interesse elevati, sostenuti da una inflazione persistente, stanno fermando prima di tutto gli investimenti con bassi ritorni del capitale.

Dunque l’immobiliare si ferma tra i primi, perché i ritorni non ci sono più.

Una casa deve rendere infatti, oggi, con gli attuali tassi di interesse in EU, almeno 2-3 punti % più del decennale senza rischio: siamo dal 6 all’8% annuo di ritorno, più spese, per avere un minimo senso.

Significa che una casa ad es. da 200k euro deve rendere ca. 14’000 euro annuì, più spese.

Se i salari si fermano, se i costi della vita causa inflazione si mangiano tutto, diventa sempre più difficile trovare gente che paghi tale pigione.

A maggior ragione se esistono sul mercato investimenti diciamo quasi risk free che rendono il 7% (…): dunque, chi te lo fa fare ad investire in una casa…. (Incertezze future sui tassi/inflazione, classe energetica degli immobili “D” imposta dall’EU, tasse ballerine, costi condominiali esplosivi, morosità diffusa, incapienza, giustizia che spesso non funziona ecc.)

Da ciò deriva la prossima crisi dell’immobiliare, inevitabile. Con il rischio che – più avanti – salti anche e soprattutto chi ha prestato i soldi, soprattutto là dove bolla immobiliare e’ più grande (…).

*****

The Green Crack: La madre di tutte le bolle.

Ma il vero problema non sta nell’immobiliare, il vero problema è il Green.

A questi tassi e superiori, con i tassi di interesse che devono per altro salire per evitare che l’inflazione si mangi tutto il valore dei risparmi, anche e soprattutto l’investimento Green va fuori mercato.

Da una parte abbiamo infatti le infrastrutture elettriche per auto, si parla, incluse le auto, di 5000 miliardi di investimenti in EUropa per la transizione energetica nei prossimi anni. Un investitore serio, a questi tassi, non può chiedere meno del 3% oltre il decennale. Andiamo almeno al 7% in euro, vuoto per pieno.

Trattasi di almeno 300-350 miliardi all’anno solo di costi di interessi.

Folle, non è fattibile.

Capite dunque perché UniCredit sta dicendo alla politica, “si fotta l’inflazione, i tassi non devono salire”: è questione di disperazione direi….

Altrimenti casca il castello. Ossia prima di tutto le banche, appunto.

Ma cosa succederebbe con tassi reali negativi, ovvero senza salita dei tassi in presenza di forte inflazione, per la gente normale?

Semplice, che i vostri risparmi valgono ogni giorno di meno. Che l’inflazione non viene combattuta. Che i salari valgono meno. Che non risparmi più. Che non arrivi a fine mese. Eh ti salvi solo attingendo a quello che hai da parte. O ti vendi un rene. O ti iscrivi a Onlyfans…

Cio’, in aggregato/come conseguenza, comporterebbe che invece le banche non salterebbero, grazie al sacrificio del volgo. Ossia i don Rodrigo, i soldi delle elites, sarebbero al sicuro. Mortis tua, vita mea insomma.

UniCredit, in rappresentanza del mondo bancario, vi sta dicendo precisamente quanto sopra.

Penso di aver riassunto bene il concetto sul perché falliscono le banche in un paio di tweets:

Il crack bancario è quando il debitore non ti rida i soldi prestati o investiti.

Si parla di immobiliare, che salta coi tassi di interessi elevati attuali, vero

Italia e Grecia escluse si

Ma nessuno parla del Green, una bolla al quadrato, che ai tassi attuali fracasserà al cubo! pic.twitter.com/hkvCbYwonp— mittdolcino.com (@mittdolcino) March 26, 2023

Anche con le conseguenze “Green”:

Infatti il Green a questi tassi di interesse obbligherà , per stare in piedi, a prezzi dei servizi offerti tanto elevati che la gente non potrà permetterseli, è matematica.

Ovvero, causerà inflazione, che ci porterà tassi ancia più alti.

Non se ne esce, in sincerità…@GPichetto— mittdolcino.com (@mittdolcino) March 26, 2023

Capite spero.

Il sistema dei don Rodrigo punta a stare vivo, fregando chi deve pagare il conto, ovvero voi.

Notate bene:

Come esempio, a questi tassi un investimento in fotovoltaico non ha senso, anche sopra casa vostra (evito i conti, non è questo il luogo).

Infatti facendo un semplice DCF, per chi è capace, è chiarissimo che per giustificare l’investimento fatto (anche coi bonus energetici, erogati lungo 10 anni, ndr) a tassi elevati l’energia dovrà essere così alta come prezzo nei prossimi anni da far saltare molte industrie italiane causa costo energia. E tutto per giustificare a tutti i costi tali investimenti nel settore Green…. Si ammazza il Paese… Folle direi!

E, visto che secondo qualcuno i tassi dovrebbero fermarsi dove sono, pur con inflazione elevata (dunque, con tassi fortemente negativi), significa che la classe media nel caso dovrebbe attingere ai risparmi per poter arrivare a fine mese/per tenere in piedi loro stessi gli investimenti fatti (rinunciando però ad extra guadagni finanziari disponibili sul risk free, anche già dal quest’anno, cfr. non arbitrage theory).

Il Green non fallisce mai, no no…. (era il 2012: come conseguenza postuma inattesa del caos subprime->oggi come conseguenza del caos bancario?)

Perché , si, un investitore italiano magari potrebbe anche avere un ritorno sull’investimento Green, ma a fronte di prezzi molto elevati dell’energia nei prossimi anni. Ma tale italiano dovrebbe poi fare la tara di cosa gli costa vivere in un paese dove sopravvivere diventa insostenibilmente caro, oltre che intrinsecamente insicuro, proprio a causa dell’esplosione dei prezzi dell’energia e quanto ciò comporta in termini di inflazione e di ridotta competitività delle imprese locali che ad es. esportano (…).

Altro discorso per uno straniero che, se con grande fortuna ed abilità nelle coperture può tirare fuori un risultato ragionevolmente positivo, comunque non viene danneggiato dal vivere in un sistema dove il costo della vita inflazionato rispetto ai salari non inflazionati, ossia fermi, e rispetto alla crisi industriale/sociale risultante, diventa insostenibile.

E così spieghiamo le pulsioni della classe dei don Rodrigo internazionali, riassunta dall’urlo di dolore di UniCredit, ovvero degli stressi che prima affamarono la Grecia (le sovvenzioni al Green, la, non vennero tolte nemmeno dalla troika, che invece affamava in modo spietato la povera gente, chiaro no? I don Rodrigo internazionali dovevano stare a salvo… ndr).

Gli stessi Don Rodrigo che ora si apprestano ad affamare il resto d’Europa, a partire dall’Italia, il vaso di coccio in EU (pieno di denari da rubare ai legittimi proprietari, le famiglie italiane, ndr).

Infatti il Green, con tassi in salita, farà in modo che i soldi prestati per detti investimenti Green non vengano restituiti, inevitabile.

Ovvero, a tassi alti salterà il sistema di chi ha prestato, fermando ogni investimento e facendo saltare le banche come birilli. Quindi lasciando un processo di transizione energetica che doveva essere rivoluzionario a metà, per altro. Un doppio disastro, come costi.

Se invece i tassi non dovessero salire si avrebbe inflazione galoppante, ovvero i don Rodrigo farebbero una montagna di soldi mentre la gente farebbe la fame.

In tale contesto un falso vaccino COVID che invece uccidesse la povera gente evitando al momento topico che questa si lamenti per il disagio diventato crisi sociale, ovvero evitando che si ribelli, sarebbe addirittura perfetto – nel contesto – per salvare i don Rodrigo dal linciaggio.

O sbaglio?

(Magari per il tramite di un elemento duale aggiunto alla pozione COVID, alla bisogna, quando i tempi lo richiederanno, …).

*****

Jay Powell (nominato da Trump) che uccide l’EU?

Da tempo stiamo infatti spiegando che Jay Powell sta terminando l’euro grazie alla sua azione di normalizzazione dei tassi in funzione dell’inflazione sistemica. Passando per far saltare – via tassi di interesse in salita – il Green in EU, la pietra angolare, letteralmente, dell’Unione franco-tedesca in EUropa.

Vedasi anche l’esempio recente dei combustibili sintetici di nazi-memoria (tutti Made in Germany, ndr) fatti passare per Green dal Bruxelles e Strasburgo solo alcuni giorni fa: follia!

Prova del nove: un nostro importante articolo di qualche tempo fa che spiegava proprio tale processo “Powell based” di disassamento dell’euro, fu immediatamente segnalato da Google come inappropriato, circa 24 ore dopo la pubblicazione: vuol dire che già allora avevamo colto nel segno…

Il dollaro forte e l’inflazione: un sistema valido per far terminare l’euro?

All in all, sappiatelo, Powell non si fermerà: i tassi saliranno per normalizzare l’economia USA (e per regolare i conti con l’EU, come conseguenza). E dunque i tassi EU dovranno seguire, al rialzo.

Anche perché gli USA, al momento buono, useranno le loro commodities come arma finale che l’EU non ha (tanto per essere sicuri del “mission accomplished” all’ultimo giro).

Ma su questo abbiamo promesso di non proferir palabra.

Spero sia chiaro dove state andando, restando nell’euro (a schiantarvi, comunque).

Buon viaggio.

MD