Come vedete il vostro sito sta cercando un approccio non scontato: evitare se non occasionalmente beghe tipicamente mediterranee, spostando l’attenzione dove si prendono le grandi decisioni, luoghi dove si parlano lingue diverse. Dunque, spesso bisogna tradurre da lingue straniere, inglese, tedesco, russo, spagnolo, raramente il francese (ormai provincia depressa).

Da qui la necessità di un pensiero molto meno provinciale di come forse i media in italiano vi hanno abituati, purtroppo. Ad esempio escludendo dal novero delle fonti quei paesi dove nulla si decide, ma si esegue soltanto.

In tale contesto l’analisi di Mike Shedlock è perfetta, al LINK . E guarda caso si allinea perfettamente alla posizione del Vostro sito, noi infatti abbiamo da mesi previsto tale deriva implosiva per Parigi (da cui deriva il timore, lato italiano, che per non implodere cerchi di rifarsi con l’Italia del nordovest, o con una guerra suicida con Mosca, ndr).

In particolare Mike punta il dito sui tassi di interesse EU, ma non solo: in ogni caso resta chiarissimo a tutti che un solo tasso di sconto/interesse della BCE per l’intera EU sia perfettamente disfunzionale, a causa anche di problemi che non ti aspetti, parlo di pulsioni culturali e socioeconomiche in seno all’EU che non trovano alcun punto di conciliazione, men che meno di convergenza, da secoli.

In particolare il debito francese sembra completamente fuori controllo; idem il deficit, in presenza di privilegi pensionistici francesi assolutamente unici in EU. Dunque o la Francia dice ai suoi concittadini “dovete tirare la cinghia“; o il paese fa crack, ipotizzando sempre che non si possa recuperare risorse da una guerra contro terzi ad esempio, in passato si faceva così, con le guerre….

In breve, la Francia dovrebbe avere il suo liquidatore Mario Monti, oggi, per restare sostenibile, eventualita’ che però creerebbe anche enorme malcontento popolare: purtroppo nessuno vuole tirare la cinghia a Parigi, dunque si prende tempo.

Ma fino a quando può durare tutto questo?

Ci si ricordi che l’uranio ad un decimo del prezzo di mercato proveniente dal Niger sta finendo e bisognerà presto rimpiazzarlo con Uranio molto più caro, lato EDF…. (ciò significa, come corollario, anche terminare il prelievo forzoso a danno dell’Africa nera dove ancora viene – sigh – usato il Franco CFA, di fatto uno strumento veterocoloniale che ha mantenuto arretrata gran parte dell’Africa subequatoriale, ecco perché Parigi in Africa è di norma molto odiata, ndr)[vedasi l’immagine sopra, a supporto del nostro ragionamento]

Dunque, sappiatelo: o sarà inflazione galoppante o i profitti delle imprese francesi dovranno crollare, tertium non datur.

Anzi, l’alternativa al non decidere saranno gli scontri di piazza, sempre più evidenti e frequenti sotto la torre Eiffel ed in tutta la Francia in quanto si cercherà di far pagare il conto ai salari della classe media e medio-bassa, che non aumenteranno a dovere nonostante l’inflazione.

Tutto per salvare i privilegi delle elites, poco è cambiato dai tempi di Maria Antonietta a Versailles e dintorni purtroppo…

Non vi vogliamo togliere la suspence, dunque vi lasciamo alla lettura del bellissimo pezzo del grande Mike/MishTalk. Se volete tradurlo dall’inglese potete usare il sistema di traduzione automatico, scegliendo la bandiera prima inglese, attendendo una manciata di secondi, e poi quella italiana.

Buona lettura!

MD

*****

Expect a Financial Crisis in Europe With France at the Epicenter

L’UE non ha mai applicato il Patto di crescita e stabilità o le regole del Trattato di Maastricht. La crisi sta arrivando al culmine con Francia e Italia sotto i riflettori. La prima vittima sarà la politica verde.

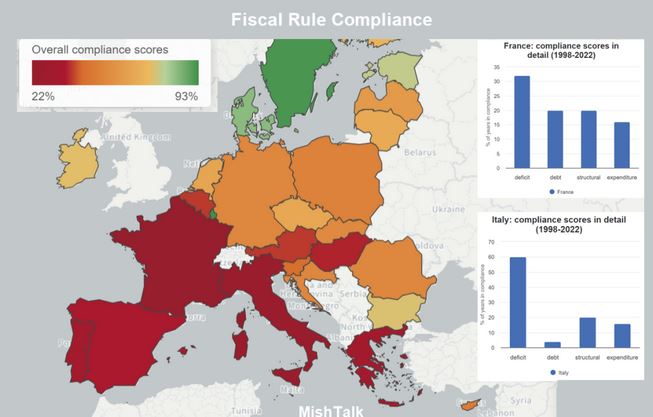

Immagine composita di Mish dal Compliance Tracker della Commissione Europea

Regole di conformità

Regola del deficit: un Paese è conforme se (i) il saldo di bilancio delle amministrazioni pubbliche è pari o superiore al -3% del PIL o, (ii) in caso di superamento della soglia del -3% del PIL, lo scostamento rimane contenuto (massimo 0,5% del PIL) e limitato a un anno.

Regola del debito: un Paese è conforme se il rapporto debito pubblico/PIL è inferiore al 60% del PIL o se l’eccesso sopra il 60% del PIL è diminuito in media di 1/20 negli ultimi tre anni.

Regola del saldo strutturale: un Paese è conforme se (i) il saldo strutturale di bilancio delle amministrazioni pubbliche è pari o superiore all’obiettivo di medio termine (OMT) o, (ii) nel caso in cui l’OMT non sia ancora stato raggiunto, il miglioramento annuale del saldo strutturale è pari o superiore allo 0,5% del PIL, o la distanza rimanente dall’OMT è inferiore allo 0,5% del PIL.

Regola della spesa: un Paese viene denunciato se il tasso di crescita annuale della spesa pubblica primaria, al netto delle misure discrezionali sulle entrate e delle misure una tantum, è pari o inferiore alla media decennale del tasso nominale di crescita del prodotto potenziale meno il margine di convergenza necessario per garantire un aggiustamento del deficit di bilancio strutturale in linea con la regola del saldo strutturale.

Deficit Disaster Zones

L’UE non ha mai applicato il Patto di crescita e stabilità o le regole del Trattato di Maastricht. La crisi sta arrivando

Francia e Italia sono i principali disastri in questo momento per quanto riguarda la regola del deficit di bilancio. La Francia ha un deficit di bilancio del 7% e l’Italia del 5%.

La Francia deve ridurre il suo deficit di ben il 4% del PIL!

Né l’Italia né la Grecia avrebbero dovuto essere ammesse all’UEM (Unione Monetaria Europea – Eurozona).

La Grecia ha un rapporto debito/PIL del 170%. L’obiettivo è il 60%.

Ma il grafico principale racconta il quadro della situazione. Solo i Paesi scandinavi sono in regola.

Regole lasche posticipano la crisi Il 10 febbraio l’UE ha approvato regole fiscali più flessibili per ridurre il debito e aumentare gli investimenti.

L’ultima revisione delle regole di due decenni fa, note come Patto di stabilità e crescita, è arrivata dopo che alcuni Paesi dell’UE hanno accumulato un debito record, mentre aumentavano le spese per aiutare le loro economie a riprendersi dalla pandemia e mentre il blocco annunciava ambiziosi obiettivi verdi, industriali e di difesa.

Le regole riviste consentono ai Paesi con un indebitamento eccessivo di ridurre il loro debito in media dell’1% all’anno se è superiore al 90% del prodotto interno lordo (PIL), e dello 0,5% all’anno in media se l’ammontare del debito è compreso tra il 60% e il 90% del PIL.

I Paesi con un deficit superiore al 3% del PIL dovranno dimezzarlo all’1,5% durante i periodi di crescita, creando un cuscinetto di sicurezza per i tempi duri che verranno.

Le spese per la difesa saranno prese in considerazione quando la Commissione valuterà l’elevato deficit di un Paese, una considerazione che è stata innescata dall’invasione dell’Ucraina da parte della Russia.

Le nuove regole danno ai Paesi sette anni, rispetto ai quattro precedenti, per ridurre il debito e il deficit a partire dal 2025.

Si noti che l’UE può modificare l’applicazione ma non gli obiettivi di base del Patto di stabilità e crescita senza un accordo unanime e un nuovo trattato.

Con queste premesse, guardiamo alla crisi che si profila, come descritto da Eurointelligence.

Europe’s Next Financial Crisis

Vorremmo mettere in guardia i nostri lettori su un tema che ci preoccupa da tempo: la possibilità di un’altra crisi finanziaria in Europa. In genere siamo sempre stati cauti nell’avvertire delle crisi finanziarie. La principale eccezione è stata la crisi finanziaria globale e la sua cugina, la crisi del debito sovrano dell’area dell’euro. A distanza di circa quindici anni, vediamo un’altra crisi finanziaria in arrivo qui in Europa: una crisi del modello sociale e politico europeo con profonde conseguenze per la stabilità fiscale e finanziaria.

Il canarino nella miniera di carbone è il superamento dei deficit di bilancio in Francia e in Italia, rispettivamente oltre il 7% e oltre il 5% per il 2024. Questi numeri sono un sintomo, non una causa. Dietro di essi si nasconde la mancanza di crescita economica necessaria per sostenere il modello sociale europeo. La politica fiscale della Germania non potrebbe essere più diversa da quella della Francia o dell’Italia, eppure la Germania è afflitta dallo stesso identico problema.

Il modello europeo è stato alimentato da aziende industriali oligopolistiche, che sono state pesantemente sostenute dallo Stato attraverso una regolamentazione che ha inclinato il campo di gioco a loro favore. L’industria automobilistica tedesca è un esempio classico, ma tutti lo facevano.

Ciò che sta uccidendo questo modello è il cambiamento della tecnologia e la frammentazione geopolitica. Tra le due, riteniamo che la prima sia la più importante. Un numero sempre maggiore di funzioni della nostra vita, che prima erano di competenza di processi puramente meccanici, oggi sono interamente o parzialmente digitalizzate. Le barriere all’ingresso sono crollate.

Le aziende europee non generano più profitti sufficienti per alimentare il modello sociale e per finanziare la ricerca a lungo termine. Non sorprende che l’Europa abbia pochissime aziende tecnologiche. In breve, il modello oligopolistico old-tech europeo non funziona più in un mondo digitale. Abbiamo riferito dei tentativi dell’UE di contrastare gli sviluppi tecnologici attraverso la regolamentazione. Ma questo è un modo di affrontare i sintomi, non le cause.

Dopo i molteplici shock globali di questo decennio, le conseguenze del declino tecnologico dell’Europa si traducono in tassi di crescita potenziale più bassi. L’Italia è la prima. La sua crescita di produttività è stata prossima allo zero da quando è entrata nell’euro. La crescita della produttività del Regno Unito è crollata dopo la crisi finanziaria globale e non si è più ripresa. È improbabile che la crescita della produttività della Germania si riprenda, anche se il ciclo economico dovesse riprendersi. Il Consiglio tedesco degli esperti economici prevede una crescita potenziale di circa lo 0,5% fino alla fine del decennio. Con una crescita della produttività così bassa, il modello europeo è diventato finanziariamente insostenibile. Non sorprende che il sistema politico si stia frammentando ovunque. In Francia, ad esempio, l’argomentazione a favore di deficit sostenuti è che sono necessari per tenere Marine Le Pen fuori dal potere. Ciò significa che persisteranno.

Ci aspetta una crisi fiscale, causata da una combinazione di calo della crescita della produttività e immobilismo politico. La tecnologia è la causa principale del declino. L’accelerazione è dovuta alla geopolitica. Le soluzioni che abbiamo invocato negli anni – una capacità fiscale comune, un’unione dei mercati dei capitali, appalti congiunti per la difesa per neutralizzare l’aumento della spesa per la difesa – sono più lontane che mai. A meno che uno di questi parametri non cambi, una crisi finanziaria è uno scenario molto plausibile.

Spotlight France

La Francia ha un deficit di bilancio del 7% ma vuole finanziare un esercito europeo per combattere la Russia.

Come dovrebbe funzionare?

Spotlight Green FantasiesL’UE ha adottato ambiziose politiche verdi che costeranno molto di più di quanto è stato preventivato.

Come dovrebbe funzionare?

Targets Won’t Be MetPotete prendere gli obiettivi verdi e gettarli nella cenere delle idee che non avrebbero mai dovuto essere fissate.

Anche se si concedono alla Francia 7 anni per essere in regola con il deficit, come può la Francia ridurre un enorme 4% del PIL?

What’s the Basic Problem?

Secondo Eurointelligence, “la tecnologia è la causa principale del declino. È la geopolitica ad averlo accelerato”.

Il problema non è la tecnologia. Il Trattato di Maastricht che ha creato l’Eurozona è difettoso. E non può essere corretto senza un accordo unanime.

Date le differenze di produttività e di regole di lavoro, un unico tasso di interesse fissato dalla BCE non può servire a Italia, Francia, Grecia e Germania.

A questo si aggiungono le regole da nannycrat dell’UE. L’UE è più interessata a reprimere Google (ora Alphabet GOOG), Apple (AAPL), Facebook (ora Meta Platforms META) e Microsoft (MSFT) per presunti monopoli che a sviluppare qualcosa.

The EU Is DysfunctionalIn una sola parola, l’UE è disfunzionale. È questo il problema, non la tecnologia. Il trattato di Maastricht stesso è una parte importante della ragione per cui l’UE è disfunzionale. L’euro stesso, con un tasso di interesse comune, è fondamentalmente difettoso.

Aziende come Alphabet, Meta, Microsoft e Apple non potrebbero esistere nell’UE perché, in nome della concorrenza e della diversità, l’UE le ucciderebbe prima che diventino abbastanza grandi da essere importanti.

Le regole dell’UE rendono impossibile risolvere il problema di base. Così l’UE è ricorsa a regole da nannycrate per regolamentare le aziende statunitensi e cinesi, invece di risolvere il problema.

La tecnologia, compresa l’intelligenza artificiale, e la geopolitica stanno ora accelerando il problema di base: l’UE è disfunzionale per trattato. I sondaggi lo dimostrano ovunque.

European Parliament Polls in France

Il National Rally di Marine Le Pen sta battendo Rinnovamento/Modem con ben 12 punti percentuali, 30-18.

Questo grafico si riferisce solo alla Francia, non all’intero parlamento, ma riflette l’affossamento della popolarità del presidente francese Emmanuel Macron e dei centristi in generale.

Un’economia di guerra

Per creare posti di lavoro, il presidente della Commissione europea Charles Michel promuove un’economia di guerra.

In una proposta assurda per affrontare la crescita, il presidente del Consiglio europeo invita l’Europa a passare a un’economia di guerra.

Ho un suggerimento. Lasciamo che siano il senatore americano Lindsey Graham e il presidente della Commissione Europea Charles Michel a guidare la carica.

Invece di riparare le infrastrutture tedesche che invecchiano, di tentare di competere con gli Stati Uniti sull’intelligenza artificiale o di competere con la Cina su qualsiasi cosa, il presidente del Consiglio europeo Charles Michel promuove la guerra come crescita.

È tempo di una nuova strategia

Si noti che il cancelliere tedesco Olaf Scholz si rifiuta di inviare missili da crociera Taurus all’Ucraina.

Il 16 marzo ho commentato: “L’Ucraina non vincerà la guerra, è tempo di una nuova strategia”.

C’è la solidarietà, poi c’è la solidarietà

Un sondaggio dopo l’altro mostra il sostegno all’Ucraina. Ognuno di essi è fallace perché non si chiede “quanto si è disposti a pagare”.

Nell’UE c’è solidarietà, ma si ferma al grano e alle armi. Negli Stati Uniti, Biden vuole disperatamente che la guerra continui. Ma non ha ancora un obiettivo. L’obiettivo di Biden è lo stesso di Zelensky: “La guerra non finirà finché la Crimea sarà occupata”.

Non lo sappiamo perché Biden non lo dice. Biden non dirà nemmeno quanto è disposto a impegnare. Si tratta di altri 150 miliardi di dollari o di 1.000 miliardi o più?

Nel frattempo, preparatevi a una carneficina del centro, dei Verdi e dei guerrafondai alle prossime elezioni del Parlamento europeo.

Ci aspetta una crisi fiscale. La prima vittima saranno le politiche energetiche verdi.

Questo articolo è stato pubblicato su MishTalk.Com

Grazie per esservi sintonizzati!

Mish