Franco per mittdolcino.com

A suo tempo tradussi in Italiano lo studio a seguire che, successivamente, entrò a far parte della rubrica “Per Cominciare” di Goofynomics, seppur in lingua inglese.

A rileggerlo, mi è sembrato ancora attualissimo e quindi ben volentieri lo rilancio.

Non ho molti dubbi sul fatto che l’euro, un giorno, avrà fine. Non esiste una moneta comune che abbia resistito nel tempo senza trasferimenti fiscali fra i paesi interessati. Senza che questi, in altre parole, si siano trasformati in un unico Stato.

Stiamo ancora parlando dell’euro perché immenso è il capitale economico e politico che vi è stato investito, devastanti le forze sottostanti, militare il controllo dei media (abbiamo pubblicato di recente un articolo sulla “Finestra di Overton”).

Ma non reggerà e, per chi non l’avesse compreso, vorrei dire con quest’articolo che c’è vita fuori dall’euro, che possiamo “resuscitare”.

Nel caso decidessimo di andarcene, l’Italia sarebbe il paese che più si avvantaggerebbe, mentre la Germania è quello che più avrebbe da perdere.

Non è l’opinione di un “populista”.

E’ quanto risulta da uno studio molto importante, effettuato da una delle più grandi banche mondiali che, sotto la propria responsabilità, ha offerto ai suoi clienti un’analisi sull’Eurozona.

Pur disponendo della traduzione in italiano di tutto lo studio, ne propongo solo uno stralcio, relativo alla parte più significativa e facilmente comprensibile.

Chi ci guadagna ad uscire dall’Eurozona? Anticipo le conclusioni:

1° Irlanda e Italia – 3° Grecia – 4° Olanda – 5° Belgio – 6° Portogallo – 7° Spagna – 8° Francia – 9° Finlandia – 10° Austria – 11° Germania

Di conseguenza, ai servitori sciocchi dell’euro risponderei citando Hannah Arendt e la “banalità del male” — la struttura mentale che permette all’etica di svanire ed al cieco conformismo di prendere il sopravvento.

Davanti a Trattati che ci avrebbero portato alla rovina, doveva prevalere l’etica del “non ci conviene” e non il conformismo del “così fan tutti”.

La “banalità del male”, quindi, è rappresentata dalla cruda obbedienza a Funzionari che nessuno ha mai eletto e che domani, in una qualche misura, allontanerà la “responsabilità” dal “colpevole” (le persone e le Istituzioni che si sono battute per l’introduzione dell’Euro in assenza delle pur minime condizioni di base, trasformando la distruzione della nostra società in un’operazione quasi meccanica).

§§§

CAUSE AND EFFECT – ESTRATTO DA UNO STUDIO DI DAVID WOO E ATHANASIOS VAMVAKIDIS PER CONTO DELLA BANK OF AMERICA–MERRIL LYNCH, DAL TITOLO “GAME THEORY AND EURO BREAKUP”

CONSEGUENZE ECONOMICHE DI UN’USCITA VOLONTARIA DALL’EUROZONA

Se l’Eurozona è ben lontana dall’Unione Fiscale — e conseguentemente agli Eurobonds — dobbiamo prendere in considerazione altri possibili esiti per la sua crisi.

Molto è stato detto su un’uscita involontaria dall’Eurozona, ma niente su un’uscita volontaria — sul fatto che un paese possa liberamente scegliere di ritirarsi dall’accordo.

La decisione di restare o di andarsene deve essere dettata dall’analisi razionale dei costi e dei benefici.

Quali considerazioni dovrebbero entrare in quest’analisi? A nostro avviso sono quattro le questioni-chiave su cui si dovrà rispondere, prima che qualsiasi decisione possa essere presa:

Quante possibilità ci sono perché un paese possa uscire in modo ordinato dall’Eurozona?

Quale sarebbe l’impatto sulla crescita?

Quale sarebbe l’impatto sui costi di finanziamento?

Quale sarebbe l’impatto sul bilancio?

Vi proponiamo un quadro di riferimento che vi permetterà di quantificare le risposte a queste domande, per ciascuno dei principali paesi-membri dell’Eurozona.

Potrete così valutare quali incentivi ci sono perché un paese possa decidere di restare, oppure di uscire volontariamente, dall’Eurozona.

E’ importante sottolineare la moltitudine di ulteriori considerazioni di cui si dovrebbe tener conto — quelle di natura politica, ad esempio — che sono però impossibili da quantificare e che la nostra struttura non è in grado di catturare.

Ciò premesso, si può comunque scoprire che la nostra struttura è riuscita a gettare un po’ di luce su alcune importantissime questioni.

UN’ORDINATA USCITA DALL’EURO?

Va da se che un’uscita disordinata potrebbe essere estremamente dannosa per l’economia.

Nel caso più estremo non si possono escludere la perdita del controllo sia sui capitali che sull’accesso ai mercati, il default e la corsa agli sportelli bancari.

Il caos generato potrebbe annullare gli eventuali vantaggi economici di breve termine, e causare un pesante costo politico a qualsiasi Governo dovesse assumersene la responsabilità.

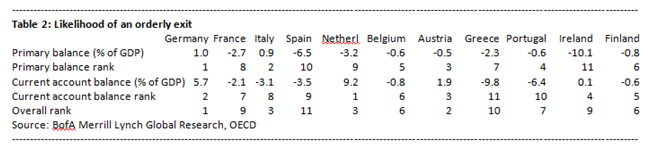

La possibilità che un paese possa uscire in modo ordinato è funzione di molte considerazioni, ma il “saldo della bilancia dei pagamenti” ed il “saldo di bilancio” sono due questioni particolarmente critiche.

E’ ragionevole presumere che l’accesso del paese ai finanziamenti ed ai capitali esteri potrebbe essere molto limitato, per un certo tempo.

Ne consegue che i paesi con notevoli esigenze sia di finanziamento esterno che di bilancio sarebbero più vulnerabili, nel caso di un’uscita disordinata, rispetto ai paesi creditori dotati di forti finanze pubbliche.

Nella Tabella 2 vengono messi a confronto 11 paesi dell’Eurozona, i più grandi in termini di saldo di conto corrente e di bilancio nazionale, calcolati in percentuale sul PIL. (1)

———————————————————————————————————

(1) Abbiamo creato una graduatoria per ogni fattore-chiave, sulla base di una scala che va da 1 a 11 (dove 1 è la posizione del paese dotato delle maggiori probabilità di fuoriuscire ordinatamente dall’Euro, ed 11 è la posizione del paese che ha le minori probabilità). Per ogni paese, inoltre, abbiamo aggiunto a questo valore gli altri due, ottenendo conseguentemente la classifica generale, evidenziata nell’ultima riga della tabella.

———————————————————————————————————

Non ci sorprende notare che i paesi con le maggiori possibilità di uscire ordinatamente dall’Euro siano la Germania e l’Austria (con l’Italia e l’Olanda al terzo posto), mentre fra i paesi più vulnerabili, nel caso di un’uscita disordinata, ci sono la Spagna e la Grecia.

Tabella 2: Probabilità di poter gestire l’uscita dall’Euro in modo ordinato. Classifica finale nella riga “overall rank”

IMPATTO DELLA FUORIUSCITA DALL’EURO SULLA CRESCITA

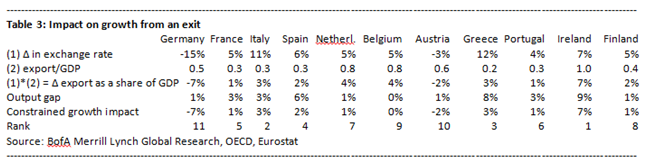

Per molti paesi la considerazione più importante da fare, nel caso decidano di uscire dall’Euro, riguarda il probabile impatto sulla crescita.

A nostro avviso i tre fattori-chiave di questo ragionamento dovrebbero essere: (1) le prospettive della nuova moneta, (2) l’impatto sulla crescita delle esportazioni ed infine (3) i fattori che potrebbero condizionare ogni potenziale incremento della crescita delle esportazioni.

Conseguenza di una fuoriuscita dall’Eurozona, il tasso di cambio di ciascun paese potrebbe diventare molto volatile, con il rischio di raggiungere valori fuori scala.

Tuttavia, ai fini del nostro studio, assumeremo che il tasso di cambio si muova nella direzione di correggere i gap del costo unitario del lavoro, nell’equilibrio fra il paese preso in esame ed i suoi partner commerciali.

Poniamo, come dato di base, che dal 2000 il costo unitario del lavoro — in Germania, in Grecia ed in tutta l’Eurozona — sia cresciuto rispettivamente del 6%, del 32% e del 20%.

In questo caso, secondo noi, la Germania vedrebbe il nuovo Marco apprezzarsi del 14%, mentre la nuova Dracma svaluterebbe del 12%, sempre che ambedue le nazioni siano fuoriuscite dall’Euro.

Potrete vedere i risultati di tutti i paesi nella prima riga della Tabella 3.

Non vediamo grosse sorprese fatta eccezione per l’Italia, che risulta essere non molto lontana dalla Grecia, in termini di potenziale deprezzamento del tasso di cambio, a seguito di un’uscita dall’Euro.

Tabella 3: Impatto sulla crescita dopo l’uscita dall’euro. Classifica finale nella riga “rank”

Andando avanti con la nostra analisi, calcoliamo la probabile variazione delle esportazioni (in percentuale sul PIL) come risultante delle oscillazioni del tasso di cambio.

Per semplicità, assumiamo che le esportazioni abbiano un andamento che rispecchi le variazioni del tasso di cambio — in altre parole, la svalutazione della moneta dell’1% porterebbe ad un aumento dell’1% delle esportazioni.

I risultati, riportati nella terza riga della Tabella 3, suggeriscono che l’Irlanda, nel caso di una fuoriuscita dall’Euro, potrebbe ottenere i maggiori profitti (+ 7% del PIL), mentre la Germania rischierebbe di avere la perdita maggiore (-7% del PIL).

Tuttavia, per completare questa parte dell’analisi, dobbiamo assicurarci che i paesi che potrebbero beneficiare di un aumento della produzione non siano frenati da una limitazione della capacità produttiva (che impedirebbe alla svalutazione di tradursi in un aumento delle esportazioni).

Di conseguenza, prendiamo in esame, come elemento propedeutico di una mancata crescita, il valore più basso fra quello a favore di una crescita libera, ed il gap della produzione nazionale stimata dall’OCSE.

Per alcuni paesi questo valore potrebbe avere un significato rilevante.

Poniamo, a titolo di esempio, che il gap della produzione nazionale del Belgio sia piuttosto modesto: in questo caso l’aumento della produzione nazionale, derivante dall’uscita dall’Eurozona, sarebbe probabilmente assai limitato.

La classifica finale suggerisce che i paesi che hanno le maggiori potenzialità di raccogliere i frutti migliori da un’uscita dall’Eurozona, siano l’Irlanda e l’Italia, mentre la Germania e l’Austria sono quelli che più avrebbero da perdere.

L’Irlanda è in cima alla lista perché è una piccola economia aperta mentre, per l’Italia, la posizione è un riflesso della consistente erosione della sua competitività — avvenuta dopo il lancio della moneta unica — e del suo gap di produzione relativamente elevato.

L’IMPATTO DELL’USCITA DALL’EURO SUGLI ONERI FINANZIARI

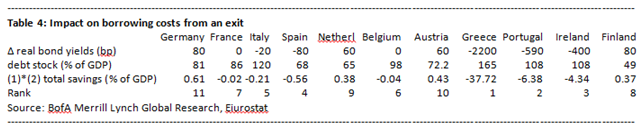

Un altro importante vantaggio, perché un paese sia incentivato ad uscire dall’Euro, è la potenziale diminuzione dei tassi d’interesse sui Titoli di Stato.

E’ opinione condivisa che il motivo principale, per cui i paesi periferici abbiano tassi d’interesse molto alti, è che questi non abbiano una politica monetaria indipendente (fatto che rafforza la percezione del rischio di svalutazione/default).

E’ per questo che, almeno in teoria (e a parità di altre condizioni), l’uscita dall’Eurozona potrebbe portare ad una riduzione dell’indebitamento di un paese.

L’impatto a breve termine sul costo del debito pubblico, nel caso di un’uscita dall’Euro, è comunque difficile da valutare perché è legato alla capacità di quel paese di poter uscire in modo ordinato.

Al di la delle turbolenze immediate, l’impatto a lungo termine potrebbe dipendere, invece, da tre fattori: di quanto caleranno i rendimenti obbligazionari, quant’è grande il debito e se esso verrà convertito nella nuova moneta.

Nel nostro caso, assumiamo che il debito esistente venga convertito nella nuova valuta (parleremo ancora della questione, più in avanti).

Per calcolare di quanto possano calare, potenzialmente, i rendimenti obbligazionari, assumiamo che questi possano convergere verso quelli dei paesi che sono al di fuori dell’Eurozona, con una politica monetaria indipendente e con un rating similare.

Conseguentemente, stimiamo un ribasso nei rendimenti dei Titoli di Stato (es. BOT a dieci anni, detratta l’inflazione), calcolato sulle medie dei rendimenti di lungo termine delle valute straniere, che la S & P fornisce per i paesi OCSE che non sono nell’Eurozona.

Utilizziamo quindi le stime sull’entità di questo ribasso, per calcolare i probabili costi finanziari dei diversi paesi dell’Eurozona, una volta che questi abbiano abbandonato la moneta unica.

La prima riga della Tabella 4 mostra di quanto potrebbe ribassare il rendimento dei Titoli di Stato.

È interessante notare che non in tutti i paesi ci sarebbe un calo dei rendimenti obbligazionari, al momento dell’uscita. La Germania, l’Austria ed i Paesi Bassi, ad esempio, potrebbero veder incrementati i loro tassi d’interesse, perché potrebbe scemare l’effetto “rifugio sicuro” che ora li sta aiutando a tenerli sotto controllo.

Mentre paesi come la Grecia, il Portogallo, l’Irlanda e persino la Spagna potrebbero invece veder scendere in modo significativo il livello complessivo dell’indebitamento, in considerazione soprattutto della consistenza dello stock del loro debito pubblico.

Tabella 4: Impatto dell’uscita dall’Eurozona sui costi d’indebitamento. Classifica finale nella riga “rank”.

IMPATTO DELL’USCITA DALL’EURO SUI BILANCI

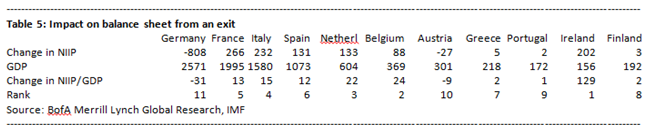

L’uscita dall’Euro potrebbe avere un grande impatto sul bilancio finanziario delle famiglie, delle imprese, delle banche e del Governo, a causa delle aziende multinazionali.

Potrebbero quindi esserci sia vincitori che vinti, la qual cosa potrebbe complicare il processo decisionale politico.

Tuttavia, vale la pena porsi la domanda se un paese, nel suo complesso, possa ottenere un beneficio oppure una perdita nell’abbandonare la moneta unica.

Riteniamo sia ragionevole supporre che un paese, abbandonando l’Euro, debba riconvertire tutte le sue passività nella nuova valuta (2).

———————————————————————————————————

(2) La maggior parte del debito pubblico della Grecia, dopo la recente ristrutturazione del debito PSI (PSI – Private Sector involvement = Programma di scambio del debito greco, che ha coinvolto i creditori privati), è regolato da leggi straniere ed è detenuto dai privati, dal FMI, dalla BCE e dalla Troika europea. Sebbene non possa essere riconvertito in una nuova moneta legale, la Grecia potrebbe pagarne solo una piccola parte (in Euro), nel caso di un’uscita dalla moneta comune.

———————————————————————————————————

Se la valuta si deprezza, ciò rappresenterebbe non solo una diminuzione del valore in valuta estera delle “passività esterne” di quel paese, ma anche un’analoga diminuzione delle sue “passività nette esterne” (le attività detenute all’estero dai residenti del paese che svaluta non sarebbero ri-denominate).

Tuttavia, il fatto che una moneta si rivaluti, potrebbe condurre ad un aumento delle passività nette all’estero, o ad una riduzione delle attività detenute all’estero.

I nostri colleghi impegnati nelle ricerche di Finanza Strutturata, hanno sottolineato che la riconversione potrebbe anche non corrispondere ad un default automatico — questo dipende dalla Lex Monetae e dalle caratteristiche contrattuali — in particolare per i paesi che hanno emesso i Titoli di Debito in base al loro specifico Diritto Nazionale.

La Tabella 5 illustra la nostra classifica relativa all’impatto dell’uscita dall’Eurozona sui bilanci dei singoli paesi (per semplicità, assumiamo che sia stata effettuata la riconversione di tutte le passività), ottenuta utilizzando la loro posizione nei riguardi degli investimenti internazionali netti, desunta dal database del FMI relativo alle Bilance dei Pagamenti.

Non è certo una sorpresa che la Germania possa andare in perdita né che l’Irlanda, che ha un livello molto elevato di passività estere rispetto al PIL (17 volte), abbia invece molto da guadagnare.

Anche il Belgio (4 volte) ed i Paesi Bassi (4 volte), per lo stesso motivo, dimostrano di poter trarre significativi vantaggi di bilancio. L’Italia è al quarto posto, conseguenza della probabile notevole svalutazione della nuova moneta, dopo l’uscita dall’Euro.

Tabella 5: Incidenza dell’uscita sul bilancio. Classifica finale nella riga “rank”.

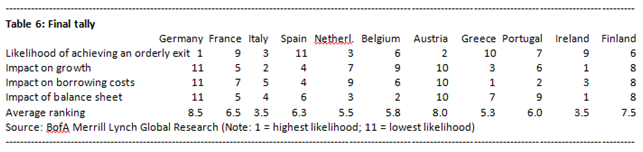

PUNTEGGI FINALI

Per ottenere il dato finale sugli incentivi che i paesi presi in esame potrebbero avere per uscire volontariamente dall’Euro, sommiamo le classifiche di ognuna delle Tabelle sopra esposte.

Per semplicità, abbiamo considerato che l’unità di misura delle quattro tabelle fosse la stessa, per poter fare una media finale. Il risultato è illustrato nella Tabella 6. Emergono due risultati molto interessanti:

1 — Nonostante gran parte dell’attenzione dei mercati, nel considerare l’eventualità di un’uscita dall’Euro, si sia focalizzata sulla Grecia, secondo la nostra analisi sono l’Italia e l’Irlanda i paesi che avrebbero i vantaggi più grandi ad abbandonare volontariamente la moneta comune.

Per quanto riguarda l’Italia, c’è una probabilità abbastanza alta di poter uscire ordinatamente, beneficiando in modo significativo sia di un guadagno di competitività che di una notevole crescita, ottenendo persino delle plusvalenze patrimoniali.

Tra i paesi periferici, è la Spagna il paese che sembra avere l’incentivo più basso a lasciare la moneta unica.

2 — Nonostante la Germania abbia le probabilità più alte per poter uscire in modo ordinato dall’Euro, allo stesso tempo ne ha i minori vantaggi rispetto a quelli degli altri paesi. Soffrirebbe, in effetti, di una minore crescita, di oneri finanziari probabilmente più elevati, e di un effetto negativo sul bilancio.

Anche l’Austria, la Finlandia ed il Belgio non trarrebbero dei forti vantaggi ad uscire dall’Eurozona. Non è nostra intenzione minimizzare i costi di una fuoriuscita dall’Eurozona, ordinata o disordinata che essa sia.

Tuttavia la nostra organizzazione (BoA-ML) — stante l’aggravarsi della crisi e l’affacciarsi di opzioni politiche che solo due anni fa erano inimmaginabili — permette agli investitori la comprensione, attraverso questo studio, del rapporto costi-benefici relativo all’uscita dalla moneta comune, che è alla base della possibile reazione politica dei diversi paesi.

Come si vedrà nel prosieguo, questo rapporto potrebbe avere importanti implicazioni sulla dinamica dei negoziati che sono in corso tra i paesi centrali ed alcuni fra i paesi periferici.

Tabella 6: Conteggio finale. Classifica finale nell’ultima riga: “Average ranking”. Più basso è il valore, più alto è il vantaggio a fuoriuscire dall’Euro. Per l’Italia, ad esempio, (3+2+5+4) = 14 : 4 = 3,5.

In conclusione: 1° Irlanda e Italia (3,5); 3° Grecia (5,3); 4° Olanda (5,5); 5° Belgio (5,8); 6° Portogallo (6,0); 7° Spagna (6,3); 8°Francia (6,5); 9° Finlandia (7,5); 10° Austria (8,0); 11° Germania (8,5).

§§§

Link Originale: http://www.zerohedge.com/sites/default/files/images/user5/imageroot/2012/07-2/Game%20theory%20and%20euro%20breakup%20risk%20premium.pdf

Scelto e tradotto da Franco

*****

Le immagini, i tweet e i filmati pubblicati nel sito sono tratti da Internet per cui riteniamo, in buona fede, che siano di pubblico dominio (nessun visibile contrassegno di copyright). In caso contrario, sarà sufficiente contattarci all’indirizzo info@mittdolcino.com perché vengano immediatamente rimossi. Le opinioni espresse negli articoli rappresentano la volontà e il pensiero degli autori, non necessariamente quelle del sito.