di Megas Alexandros

Cari Amici, vorrei con questo primo articolo di oggi, iniziare una rubrica economica specializzata all’interno del nostro blog. Uno spazio ed un momento finalizzato all’apprendimento della economia politica e monetaria applicata ai vari settori che operano nelle economie moderne.

Come ben sapete io sono uno studioso della Modern Monetary Theory e sono in contatto quasi giornaliero con il suo “Padre Fondatore” Warren Mosler.

Dopo anni che se ne parla e dopo lunghe battaglie contro la “sbornia” neoliberista degli ultimi trenta anni, pare proprio che la MMT si stia apprestando a vincere questo confronto che e’ stato e tutt’ora lo e’, aspro e non privo di colpi bassi.

La MMT è orami entrata di diritto negli organi di governo della maggior parte delle banche centrali d’occidente, negli USA le testate di settore non parlano di altro. Trump stesso ha improntato molte decisioni in materia economica del suo governo ad i principi della MMT. Stephanie Kelton MMTers della prima ora e’ consulente economica dell’ex candidato alla Casa Bianca per i democratici Bernie Sanders e perfino il Financial Time le dedica intere pagine.

Per farvi avere un primo approccio alla MMT ho pensato di pubblicare un articolo tradotto pubblicato sul LevyInstitue dai professori YEVA NERSISYAN e L. RANDALL WRAY

Sperando di averVi fatto cosa gradita vi auguriamo buona lettura

SIAMO TUTTI MMTERS ORA? NON COSI’ IN FRETTA!

La Modern Money Theory (MMT) è stata spinta sotto i riflettori di nuovo, nel momento in cui numerosi governi in giro per il mondo rispondono alla pandemia. Sfortunamente, coloro i quali invocano la MMT rappresentano in modo errato i suoi principali principi di base. Per esempio, ci stanno dicendo che la MMT evoca i lanci di banconote dagli elicotteri o che la Federal Reserve finanzi la spesa pubblica del governo attraverso riavviati quantiative easing.

QUESTA NON E’ MMT, la quale [invece] fornisce un’analisi della politica fiscale e monetaria applicabile a governi nazionali con valute sovrane, non-convertibili.

Essa conclude che l’emittente sovrano di moneta:

(1) non fronteggia un “vincolo di bilancio” (così come convenzionalmente definito),

(2) non può “finire i soldi”,

(3) onora le sue obbligazioni pagando nella sua unità di conto monetaria

(4) può fissare i tassi d’interesse su tutte le obbligazioni emesse [nella sua unità di conto monetaria]

Le attuali procedure adottate dal Tesoro, dalla banca centrale e le banche private consentono al governo di spendere fino al budget approvato dal Congresso (parlamento) e firmato dal presidente. Non sono richiesti alcun cambio di procedure, alcuna stampa di moneta, alcun lancio [di banconote] dagli elicotteri.

I governi moderni usano le banche centrali per effettuare e ricevere tutti i pagamenti [realizzati] tramite le banche private. Quando il Tesoro spende, la Fed accredita le riserve della banca e la banca accredita i depositi del destinatario della spesa del governo. I pagamenti delle tasse invertono tutto ciò, con le riserve bancarie e il deposito di conto corrente del “contibuente” che vengono addebitati.

Tutto ciò è compiuto attraverso azionamento di tasti [di tastiera di un computer;ndt] – qualcosa che il governo non può finire. Sia il Tesoro che la Fed possono vendere titoli di Stato (nella nuova emissione e nel mercato aperto, rispettivamente) per offire alle banche ritorni più elevati rispetto a quelli che ricevono sulle riserve bancarie.

Come spiega la MMT, poichè le riserve devono essere scambiate quando si acquistano titoli di Stato, le riserve devono essere fornite prima che i titoli possano essere acquistati.

La MMT dimostra come la FED fornisce le necessitate riserve anche se [la Fed stessa] sostiene il divieto contro “i prestiti” al Tesoro senza mai comprare direttamente i titoli di Stato.

Nessuna di queste operazioni è discrezionale per la Fed. Essa non può rifiutarsi di liquidare gli assegni del governo, neppure può negare le riserve di cui le banche hanno bisogno per accreditare i pagamenti. Essa è la banca del governo, dopotutto, ed è focalizzata sulla stabilità del sistema dei pagamenti.

Il governo può effettuare tutti i pagamenti nel momento in cui giungono a maturazione. I “bond vigilantes” (speculatori sui titoli di Stato) non possono forzare il default, sebbene le loro preferenze di portafoglio potrebbero influenzare i tassi d’interesse e i tassi di cambio. Ma il tasso d’interesse obiettivo (target) della banca centrale è la determinante dei tassi d’interesse più importante sull’intera struttura dei tassi d’interesse sui titoli di Stato.

Gli speculatori finanziari non possono tenere la nazione in ostaggio – la banca centrale può sempre respingerli (prevalere su di essi). In verità, l’unico bond vigilante che abbiamo di fronte è la Fed. E in anni recenti essa ha dimostrato un impegno a tenere i tassi d’interesse bassi. Ad ogni modo, la Fed è una creatura del Congresso [parlamento americano; ndt], e il Congresso assume il controllo dei tassi d’interesse se desidera farlo.

Infine, il Tesoro può “permettersi” di fare tutti i pagamenti sul debito [sui titoli di Stato; ndt] nel momento in cui giungono a maturazione, non importa quanto la Fed spinga in alto i tassi d’interesse. La questione non è il poterselo permettere finanziariamente. La questione sarà sulla desiderabilità di effettuare elevati pagamenti di interessi in favore dei detentori dei titoli di Stato. Se ciò è visto come indesiderabile, il Congresso può tassare qualsiasi cosa consideri eccessiva.

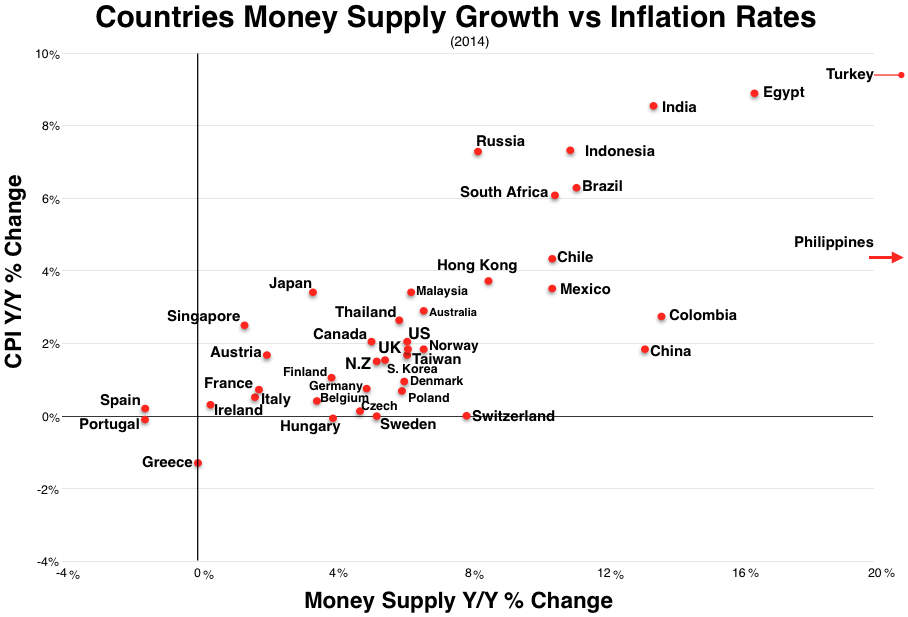

CIO’ CHE NOI SOTTOLINIAMO E’ CHE I GOVERNI SOVRANI FRONTEGGIANO VINCOLI DI RISORSE [REALI], E NON VINCOLI FINANZIARI. Abbiamo sempre sostenuto che troppa spesa – o da parte del governo o da parte del settore privato – può causare inflazione. Al di sotto della piena occupazione, la spesa del governo crea “pasti gratis” poichè essa utilizza risorse [reali] che sarebbero altrimenti fatte rimanere non impiegate.

La disoccupazione è l’evidenza che il Paese stia vivendo AL DI SOTTO dei propri mezzi. La piena occupazione significa che la nazioone sta vivendo FINO AI suoi mezzi. Un Paese vive al di sopra dei suoi mezzi solo quando va aldilà della piena occupazione, quando più spesa pubblica compete [con la spesa privata] per risorse [reali] che sono già in uso – il che potrebbe causare inflazione.

LA MMT RIGETTA L’ANALOGIA TRA IL BILANCIO DI UN GOVERNO SOVRANO E QUELLO DI UNA FAMIGLIA.

La differenza tra le famiglie e il [governo] sovrano si mantiene vera in tempi in crisi e anche in tempi normali, indipendentemente dal livello dei tassi d’interesse e dai livelli esistenti di titoli di Stato in circolazione (i.e. il debito pubblico).

IL SOVRANO NON PUO’ MAI ESAURIRE LE FINANZE [“finire i soldi”; ndt] – punto. La MMT non sostiene una politica di aumenti intensificati dei deficit pubblici. Un deficit di bilancio è un esito, non un obiettivo o uno strumento di policy da essere usato in recessione.

Non esiste qualcosa come “la spesa in deficit” da essere usata in una fase di rallentamento o di crisi. Il governo utlizza le stesse procedure indipendentemente dall’esito finanziario di fine anno (“budgetary outcome”) – il quale non sarà noto fino alla fine dell’anno fiscale, poichè esso dipende dalla performance dell’economia.

La spesa [del governo] sarà avvenuta addirittura prima che noi sappiamo il saldo di bilancio di fine anno.

UNA LEZIONE IMPORTANTE DA IMPARARE DALLA CRISI DA COVID-19 E’ CHE LA CAPACITA’ DEI GOVERNI DI REGISTRARE DEFICIT NON E’ LIMITATA AI TEMPI DI CRISI.

Non a caso, è stato un errore di policy tenere l’economia al di sotto del pieno impiego prima che questa crisi colpisse nella credenza che la spesa pubblica fosse limitata da vincoli finanziari.

In modo ironico, i limiti reali affrontati dal governo prima della pandemia erano di gran lunga meno vincolanti rispetto ai limiti affrontati dopo che il virus ha portato un’enorme parte della nostra capacità produttiva ad un arresto. Speriamo che questa pandemia ci insegnerà che in tempi normali dobbiamo costruire le nostre provvise, le nostre infrastrutture e le nostre istituzioni per essere ingrado di affrontare le crisi. Non dovremmo aspettare che arrivi la prossima crisi nazionale per vivere fino ai nostri mezzi.

YEVA NERSISYAN è professoressa associata di economia al Franklin e Marshall College.

Senior scholar L. RANDALL WRAY è professore di economia al Levy Economics Institute del Bard College.

http://www.levyinstitute.org/pubs/op_63.pdf

*****

Le immagini, i tweet, e i filmati pubblicati (i contenuti) nel sito sono tratti da Internet per cui riteniamo, in buona fede, che siano di pubblico dominio e quindi immediatamente utilizzabili. In caso contrario, sarà sufficiente contattarci all’indirizzo info@mittdolcino.com perché vengano immediatamente rimossi. Le opinioni espresse negli articoli rappresentano la volontà e il pensiero degli autori, non necessariamente quelle del sito.