di Megas Alexandros

I BTP irredimibili di Savona hanno il sapore di un ricatto ai risparmiatori italiani … cosi titolava oggi il quotidiano economico finanziario INVESTIREOGGI.

Tutti i giornali hanno riportato la notizia. Il Presidente Paolo Savona, nell’incontro annuale della Consob con gli “operatori del mercato finanziario”, ha lanciato la proposta dei BTP “irredimibili”, ovvero Titoli di Stato emessi senza alcuna scadenza.

Tali emissioni, come nel periodo post-bellico, “limiterebbero i rischi per il futuro del Paese”.

In effetti, l’ex Ministro delle Politiche UE prevede che, dopo questa fase (garanzie statali e incentivi ai prestiti alle imprese), il rapporto debito/pil italiano s’innalzerà notevolmente, con il rischio che le Istituzioni Sovranazionali lo considerino non più sostenibile.

D’altro canto, Savona ha spiegato che alla fine del 2019 in Italia c’era una ricchezza privata pari a 8,1 volte il “reddito disponibile delle famiglie” — qualcosa come 9.730 miliardi di euro, di cui 4.445 miliardi (3,7 volte i “redditi disponibili”) in forma finanziaria.

Servirebbe, quindi, che i risparmiatori investissero una porzione maggiore del loro portafoglio in BTP i quali, come nel dopoguerra (periodo cui molto spesso la pandemia è stata associata), offrirebbero un rendimento agganciato all’inflazione e comunque fino a un massimo del 2% — che è, fa notare l’economista, il tasso di riferimento della BCE per il medio termine.

Non solo. Savona ha aggiunto che, qualora non vi fossero sufficienti sottoscrizioni di questi bond, i risparmiatori creerebbero le condizioni per un aumento della pressione fiscale.

Non so se gli italiani abbiano ben compreso quello che Savona avrebbe intenzione di fare ma, leggendo i socials e numerose testate, sembrerebbe proprio di no.

Da esperto in materia, da un lato resto basito ma, dall’altro, sono ben felice che qualcuno, finalmente, ci abbia sbattuto in faccia la cruda realtà, quella che ho cercato di spiegare nei mesi scorsi.

Intanto, cominciamo con il dire cos’è un “BTP irredimibile”. Essenzialmente, significa che “non è rimborsabile”. Chi l’acquista non avrà diritto al rimborso, ma soltanto a riscuotere gli interessi nella misura concordata.

Se ancora non aveste capito, lo Stato vi chiede in prestito 100.000 euro pagandovi un interesse perpetuo … ma quei soldi non li vedreste mai più!

Penso che ora il concetto sia molto più chiaro e che, per questa ragione, siano necessarie alcune considerazioni più approfondite.

Sono anni che ci parlano del famigerato “risparmio degli italiani” e, come ho evidenziato in un articolo precedente, solo sui “conti correnti” italiani giacciono 1.400 mld.

Ho anche fatto presente che questi soldi non sono distribuiti equamente sui “conti correnti” di ogni famiglia, ma che sono in gran parte depositati in quelli di poche, ricchissime persone e del mondo finanziario (banche, assicurazioni, ecc.).

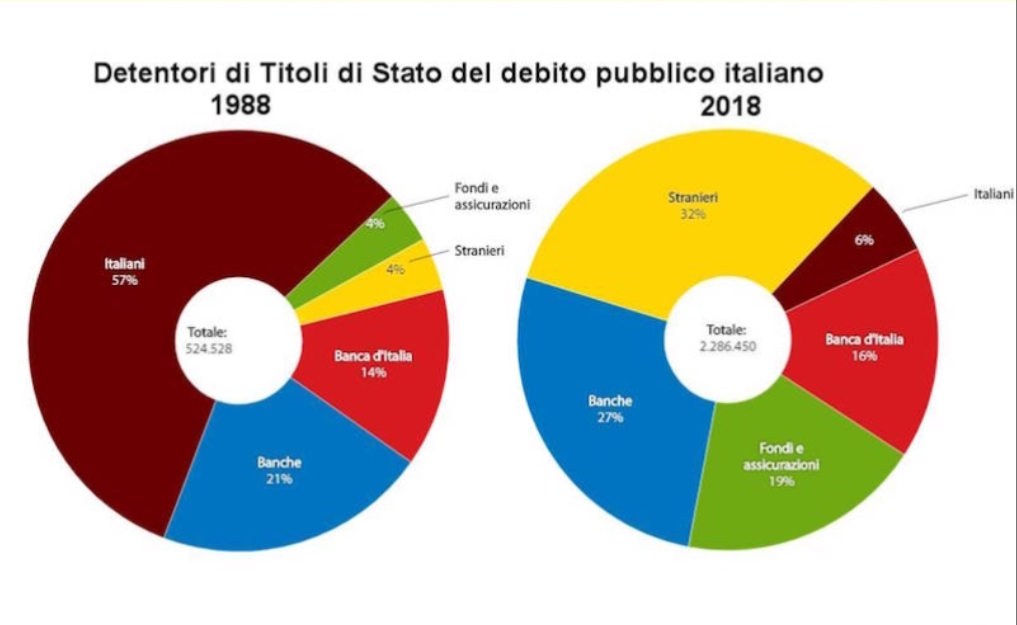

Prima di dar inizio a qualsiasi ragionamento, tenete presente un dato del quale vi ho già parlato, relativo alla percentuale di cittadini italiani che detiene il nostro debito pubblico — circa il 6%.

Con parole semplici e comprensibili passo ora a riassumere quello che emerge con grande chiarezza dalle parole di Savona e che, naturalmente, l’economista si guarda bene dal dire — il mondo della politica e del giornalismo, vista la scarsa competenza in materia, manco se ne è reso conto.

Il Presidente della Consob ci dice: “… cari italiani, se volete restare in questo sistema monetario chiamato euro, rinunciando alla vostra moneta e alla vostra banca centrale, non esiste altra soluzione che effettuare una mega redistribuzione della ricchezza all’interno del settore privato”.

E aggiunge: ” … se questo non venisse accettato, ci sarà un grosso innalzamento della pressione fiscale”.

Il ragionamento non fa una piega a livello di competenze macroeconomiche e finanziarie.

I problemi nascono quando andiamo a individuare i soggetti che saranno colpiti dalle due opzioni.

Nel primo caso sarà colpito ca. il 6% della popolazione più tutto il mondo finanziario mentre, nel secondo, lo saranno i “soliti noti” che pagano per il dramma dell’euro — vale a dire la piccola e media borghesia più, naturalmente, il popolo.

Ovvero, nel caso dei BTP irredimibili che, gioco forza, sarebbero introdotti e fatti acquistare forzosamente — sarebbe, nei fatti, un esproprio remunerato — non si potrà certo pretendere che chi dispone di una ricchezza finanziaria minima possa metterla tutta nelle mani dello Stato, senza più averla indietro.

Ecco perché l’espropio forzoso riguarderà essenzialmente coloro che di ricchezza ne dispongono in quantità tale da non compromettere gli agi della loro esistenza.

In poche parole, s’imporrà l’acquisto al di sopra di una certa cifra … che oggi è essenzialmente nella disponibilità degli Istituti di Credito.

La ricetta alternativa è sempre la stessa: l’aumento delle tasse.

Ditemi voi, con il grande capitale ormai da anni residente fiscalmente all’estero, chi è che in questo caso pagherebbe il conto.

Anche Savona, quindi, sembra ormai rassegnato a dover restare in questa disgraziata “unione monetaria”.

Come vedete, sposa in pieno i desideri della Germania che, da tempo, ci dice: “… perché volete i soldi dalla UE se avete 4.000 miliardi di risparmi? Prendete i vostri soldi”.

Elementare Watson!

Immaginate la risposta che mi ha dato Mosler quando, questa mattina, gli ho sottoposto la possibilità di espropriare il risparmio del settore privato come soluzione alla crisi che imperversa nel nostro paese:

VERY BAD … ha esclamato!

Certo è che, per Mosler e per noi studiosi della MMT, ogni trasferimento di soldi dal settore privato al settore governativo (tasse, espropri, patrimoniali, ecc.) equivale a una coltellata al cuore.

Anche se, in questo caso, il trasferimento sarebbe finalizzato a una redistribuzione di ricchezza, con l’obbiettivo di far riprendere la domanda interna e quindi l’occupazione.

Almeno lo si spera perché se, se sarà a beneficio dei “soliti ambienti” … sarebbe solo una “partita di giro” o, meglio, “di raggiro”.

Non saremmo per niente stupiti, visto come funzionano le cose nel nostro paese, se i Benetton (un nome a caso) comprassero 1.000 miliardi di “BTP perpetual” per poi ricevere in cambio 1.000 miliardi di contributi dallo Stato.

“più che una patrimoniale mascherata, sarebbe un esproprio monetizzato”

Non solo, ma la proposta ha raggiunto quasi il livello della minaccia per come è stata presentata: “… o sottoscrivete i nuovi titoli di stato o i soldi verremo a prenderli attraverso le imposte”.

Da MMTrs, la proposta è da infarto ma, da italiano vessato (e tenendo conto che il Professor Paolo Savona è persona che si distingue per intelligenza e per discorsi non retorici), voglio intendere questa sua proposta come una “provocazione”.

Come se avesse voluto dare una scossa a quella minoranza che, prepotentemente, insistentemente e per naturale interesse personale ci vuole costretti dentro l’euro.

Come se il Professore avesse voluto dirle: “… attenti. Ora tocca a voi. Poi voglio vedere se sarete ancora così contrari all’ITALEXIT”

*****

Le immagini, i tweet e i filmati pubblicati nel sito sono tratti da Internet per cui riteniamo, in buona fede, che siano di pubblico dominio (nessun visibile contrassegno di copyright). In caso contrario, sarà sufficiente contattarci all’indirizzo info@mittdolcino.com perché vengano immediatamente rimossi. Le opinioni espresse negli articoli rappresentano la volontà e il pensiero degli autori, non necessariamente quelle del sito.