Di Pepito Sbazzeguti e Megas Alexandros

Rilanciamo un articolo pubblicato su Qelsi.it , riguardo all’asimmetria dell’Eurozona nel caso del finanziamento del governo italiano e di quello tedesco. Secondo voi, quale dei due, negli ultimi anni, ha realizzato il maggiore surplus fiscale primario? Quello bistrattato da “Imercati TM “, oppure quello osannato come esempio ? Diamo qui alcune risposte….buona lettura !

Parlando di debito pubblico italiano, i media hanno sempre affermato – apoditticamente – che i mercati reagiscono in funzione della credibilità dello Stato: l’Italia non sarebbe in grado di realizzare le famigerate “riforme”…che in realtà negli ultimi 30 anni sono arrivate sempre puntualmente: sotto forma di aumenti della tassazione, tagli ai servizi pubblici, tagli delle pensioni, blocco delle retribuzioni.

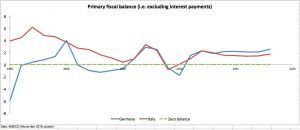

In effetti l’Italia, per 23 degli ultimi 25 anni, ha realizzato una serie di surplus fiscali primari che non ha eguali al mondo (v. grafico: per surplus primari abbiamo superato la Germania). Lo Stato italiano, al netto della spesa per interessi riferiti al debito pregresso, ha sempre speso meno di quanto ottenuto tassando i cittadini. Eppure il rating del debito italiano è quasi “spazzatura”.

Vediamo ora perché, in questo momento storico, è la BCE a disporre di tutto il potere necessario per stabilire il costo di finanziamento dei governi italiani.

L’Art. 123 del TFUE (Trattato sul Funzionamento dell’Unione Europea) vieta sia ogni facilitazione creditizia per gli stati, sia gli acquisti di debito pubblico da parte delle banche centrali dell’Eurosistema all’emissione: la BCE opera infatti sul mercato secondario, dove vengono scambiati i titoli già in circolazione.

Si tratta di un mercato relativamente poco “liquido”, nel quale spesso la BCE è l’unico acquirente. Il risultato finale è che la BCE influenza pesantemente il prezzo dei titoli ed in pratica il loro rendimento finale. Con il Quantitative Easing (QE), la BCE ha ottenuto un enorme potere di condizionamento sui governi dell’Euro, trovandosi in condizioni di controllo totale del costo con cui essi possono finanziarsi.

La BCE, attraverso il programma PSPP Public Sector Purchase Programme avviato da Draghi nel 2015, nonché attraverso il più recente PEPP (Pandemic Emergency Purchase Programme), immette nel sistema finanziario euro creati digitalmente, acquistando debito pubblico (dalle banche, che lo acquistano in asta all’emissione). Ufficialmente lo scopo è portare l’inflazione ad un valore prossimo ma inferiore al 2%, come previsto dallo statuto.

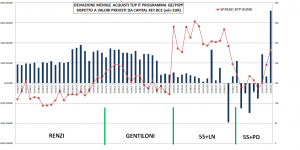

Nel QE/PSPP, la BCE ha sempre acquistato i titoli del debito pubblico delle 4 principali economie: Germania, Francia, Italia, Spagna, in misura maggiore rispetto al debito dei paesi più piccoli. Per l’Italia, c’è sempre stata una deviazione positiva negli acquisti di titoli pubblici, rispetto alla quantità di titoli che avrebbero dovuto essere acquistati seguendo strettamente la quota di capitale posseduta dal nostro paese nella banca centrale (c.d. criterio del capital key).

Esaminando le deviazioni della BCE dal capital key negli acquisti del debito italiano, si osserva che dal 2016 in poi esse sono state positive quando erano al potere governi italiani considerati “amici” dell’EU, mentre durante il governo 5S-Lega, improvvisamente gli acquisti di BTP crollarono – lanciando ai mercati un preciso segnale: vendete !!!

Il riflesso sullo “spread” BTP-BUND fu immediato: esso schizzò a 250 punti base appena fu formato il governo giallo-verde (v. sotto: fonte dati BCE). Quel governo fu sottoposto per mesi ad immense pressioni, affinché abbandonasse tutte le ipotesi di politiche economiche espansive o di spese con finalità sociali.

Il meccanismo di collocamento del debito pubblico italiano a lungo termine, complica la situazione. Tutti i titoli a lungo termine (i titoli diversi dai BOT, tipicamente i BTP), vengono collocati con il c.d. meccanismo “dell’asta marginale”.

Come nel caso dell’asta competitiva applicata ai BOT, nell’asta marginale il Tesoro provvede ad ordinare le richieste in ordine decrescente di prezzo (che corrisponde nei fatti ad un ordine crescente di rendimento).

Nell’asta marginale però le richieste accolte (ogni operatore può presentare più richieste) vengono soddisfatte tutte allo stesso prezzo: a tutti i soggetti risultati aggiudicatari, i titoli saranno assegnati al medesimo prezzo, quello meno elevato offerto dai partecipanti; ovvero saranno assegnati con il prezzo dell’ultima richiesta accolta. In pratica, anche chi era disposto ad acquistare un titolo italiano con rendimento minore, si troverà le condizioni di coloro che hanno formulato offerte più svantaggiose e costose per lo Stato Italiano.

La tesi secondo cui questo meccanismo si può considerare comunque funzionale ed efficiente, si dissolve senza possibilità d’appello, appena si esamina il meccanismo per l’emissione del debito pubblico implementato in Germania.

In Germania, è stato posto in essere uno schema che consente alla Bundesbank di ritirare dal mercato primario, all’emissione, tutti i titoli non collocati immediatamente al tasso di interesse desiderato dal governo.

La banca centrale tedesca non “acquista” i titoli di Stato invenduti sul mercato primario, ma li “congela”, ovvero li “parcheggia”in una sorta di conto vendita, definito “Ammontare accantonato per operazioni sul mercato secondario” (la Bundesbank svolge questo servizio per conto dell’Agenzia del debito tedesca, chiamata Finanzagentur).

Questa governance del processo di emissione dei titoli pubblici tedeschi, sopprime – di fatto – la distinzione tra mercato primario e mercato secondario, aprendo – di fatto – un canale per il finanziamento del debito pubblico tramite la banca centrale (i divieti di cui all’Art. 123 del TFUE sono elusi, senza essere violati).

Se gli investitori privati si rifiutano di sottoscrivere i titoli del debito pubblico tedeschi ai tassi dell’emissione, giudicati magari poco remunerativi, lo Stato trattiene la quota dell’emissione non collocata e procede, successivamente, al collocamento di quei titoli sul mercato secondario.

Ciò che la maggior parte dei commentatori e dei media non coglie riguardo al procedimento di vendita del debito pubblico tedesco, è che è lo Stato a fissarne il rendimento e la Bundesbank opera – senza ricevere critiche per violazione dei Trattati UE – nell’interesse del governo e della comunità nazionale, senza concessioni ai mercati finanziari.

I famigerati “mercati”, possono solo scegliere se acquistare o meno i titoli tedeschi, con il rendimento stabilito da governo e banca centrale, con la consueta garanzia di pagamento delle cedole attraverso il gettito fiscale.

Dobbiamo essere chiari: in Italia, oggi, le resistenze a fronte di ipotesi di modifica dei meccanismi di collocazione del debito, che garantiscono al sistema finanziario italiano e globale circa 80 MLD di Euro all’anno di “rendita da divano” – finanziata con le tasse versate dai cittadini – sarebbero fortissime.

Nell’EU incentrata sulle asimmetrie, l’Italia è ormai sotto il ricatto del costo del debito di fatto in valuta estera, come un qualsiasi paese del terzo mondo, costantemente sotto pressione per cedere asset strategici, aziende, patrimoni pubblici e privati.

Per la Germania è invece possibile – nonostante i trattati dell’UE – ciò che succede in tutto il mondo civile: orientare attraverso la banca centrale il rendimento dei titoli del debito pubblico ed il costo di finanziamento del governo.

Secondo la Modern Money Theory, diversamente dall’attuale realtà italiana, lo Stato deve fissare il costo del denaro e del finanziamento del governo al livello necessario per raggiungere il più rapidamente possibile la piena occupazione, con unico vincolo il livello di inflazione desiderato. Le imposte sui cittadini servono a regolare il ciclo economico ed a governare l’inflazione; esse non sono al servizio dei detentori del debito pubblico.

Secondo Warren Mosler, il principale esponente della MMT, in situazioni di crisi come l’attuale, occorre agire con drastici tagli di tasse ed investimenti pubblici: in pratica, con un vero e proprio “Piano Marshall”.

Mosler sostiene infatti la necessità di ricorrere al finanziamento dei deficit pubblici dei governi tramite moneta stampata digitalmente dalla banca centrale (a costo zero per i cittadini), in un mix con titoli di debito pubblico a breve scadenza (come i nostri BOT) ed a rendimento prestabilito dal governo (es. 0,5%).

Sappiamo perfettamente che in Italia si parla di MMT solo per criticarla…i detrattori dei media e della politica italiani però non si sono accorti del loro cortocircuito mentale: la MMT ha ricevuto un’apertura di credito significativa…proprio dall’ex presidente della BCE, Draghi…

https://www.bloomberg.com/news/articles/2019-09-23/draghi-says-ecb-should-examine-new-ideas-like-mmt

Prima che gli italiani vengano sottoposti ad ulteriori letali dosi di austerità fiscale finalizzata al pagamento del debito, riteniamo che si debba riaffermare la verità: il debito pubblico italiano rappresenta un problema solo a fronte della minaccia che la BCE smetta di garantirlo, cessando agire come ogni banca centrale fa. (Oltretutto, l’Italia è un paese con i conti verso l’estero in condizioni esemplari: realizza ormai costantemente surplus commerciali, surplus del saldo delle partite correnti).

I falsi “mantra” che hanno plasmato il pensiero della classe dirigente negli ultimi lustri, hanno convinto l’opinione pubblica che sarebbero i mercati a decidere i tassi sul nostro debito.

Niente di più falso: un paese che dispone di una banca centrale sotto il controllo dello Stato, grazie alla “ability to pay” illimitata non potrà mai fallire o comunque – come nel caso della Germania – anche in assenza di sovranità monetaria potrà trattare con i mercati finanziari da una posizione più forte.

Secondo il nostro punto di vista, i politici “ideali” di cui ha bisogno oggi il nostro paese per risollevarsi e per evitare l’arrivo della Troika dell’EU, devono essere in grado di smontare con fermezza le falsità che hanno inquinato la formazione della pubblica opinione negli ultimi anni.

Pepito Sbazzeguti e Megas Alexandros per Qelsi.it

*****

Le immagini, i tweet e i filmati pubblicati nel sito sono tratti da Internet per cui riteniamo, in buona fede, che siano di pubblico dominio (nessun visibile contrassegno di copyright). In caso contrario, sarà sufficiente contattarci all’indirizzo info@mittdolcino.com perché vengano immediatamente rimossi. Le opinioni espresse negli articoli rappresentano la volontà e il pensiero degli autori, non necessariamente quelle del sito.