scelto e tradotto da Megas Alexandros

Oggi vi propongo un articolo scritto by David Andolfatto, vice Presidente Senior della FED di St. Louis (Missouri). L’articolo ha ricevuto un particolare apprezzamento via Twitter dal mio maestro Warren Mosler (“serious progress on the solvency issue, and nice to see Scott Fullwiler referenced”). Mentre in USA la MMT raggiunge ormai le stanze di ogni ufficio della FED, qui da noi vedo ancora molte critiche frutto di una supponente ignoranza oltre ad una interessata malafede. Vedo articoli di critica alla MMT scritti da supposti professori universitari, sopratutto in cattedra a quella che oggi dobbiamo chiederci se ancora rappresenta un modello di Universita’, la tanto decantata Bocconi. Dobbiamo chiedercelo tutti noi, ma soprattutto dovrebbero chiederselo, in rispetto e con la responsbilita’ della loro funzione, anche un governo ed un ministro dell’istruzione che hanno a cuore l’istruzione delle attuali e prossime generazioni. Dobbiamo chiedercelo sopratutto alla luce di tutte quelle teorie economiche sbagliate propinateci in questi anni per mezzo di tutti i loro cattedrati, non ultimo Mario Monti…. i quali ancora, hanno la sfrontatezza di continuare a propinarcele.

Nel secondo trimestre del 2008, il debito federale degli Stati Uniti detenuto dal pubblico ammontava a circa $ 5,3 trilioni, ovvero il 35% del prodotto interno lordo (PIL). Questa cifra è cresciuta fino a $ 20,5 trilioni, ovvero il 105% del PIL, entro il secondo trimestre del 2020. In altre parole, il debito nazionale è aumentato del 400% in 12 anni, mentre nello stesso periodo il reddito nazionale è cresciuto solo del 30 %.

Poiché il Congressional Budget Office prevede che i deficit del bilancio federale del 4% -5% del PIL persisteranno nel prossimo futuro, un numero crescente di analisti e responsabili politici lancia allarmi sulla sostenibilità di questa situazione fiscale. (1)

La maggior parte delle persone ha una visione molto personale della natura del debito. Sappiamo che alti livelli di debito e disavanzo di spesa a livello familiare non sono sostenibili. Ad un certo punto, il debito delle famiglie deve essere rimborsato. Se una famiglia non è in grado di farlo, il suo debito dovrà essere rinegoziato. È naturale pensare che lo stesso debba valere per i governi. Ma questa analogia del “governo come famiglia” è imperfetta, nella migliore delle ipotesi. L’analogia si interrompe per diversi motivi.

Emissione del Debito

Mentre una famiglia ha una durata di vita limitata, un governo ha un orizzonte di pianificazione indefinito. Quindi, mentre una famiglia deve alla fine ritirare il proprio debito, un governo può, in linea di principio, rifinanziare (o rinnovare) il proprio debito a tempo indeterminato.

Sì, il debito deve essere rimborsato alla scadenza. Ma il debito in scadenza può essere sostituito con debito di nuova emissione. Il rinnovo del debito in questo modo significa che non deve mai essere “rimborsato”. In effetti, potrebbe persino crescere nel tempo in linea con la scala delle operazioni dell’economia misurata dalla popolazione o dal PIL.

A differenza del debito personale, il debito nazionale è costituito principalmente da titoli negoziabili emessi dal Tesoro degli Stati Uniti come obbligazioni. È interessante notare che il Dipartimento del Tesoro ha emesso alcuni dei suoi titoli sotto forma di banconote di piccolo taglio, chiamate banconote degli Stati Uniti, dal 1862 al 1971 che sono in gran parte indistinguibili dalla valuta emessa oggi dalla Federal Reserve.

Immagine della nota del tesoro in basso a destra per gentile concessione della National Numismatic Collection presso lo Smithsonian Institution. Immagine da cinque dollari di Getty / Claudia Nass.

Oggi, i titoli del Tesoro degli Stati Uniti esistono principalmente come movimenti contabili elettronici. (2) Questi titoli sono ampiamente utilizzati nei mercati finanziari come forma di moneta all’ingrosso. La divisione di gestione della liquidità di una grande società, ad esempio, potrebbe preferire detenere titoli del Tesoro anziché depositi bancari perché questi ultimi sono assicurati solo fino a $ 250.000.

Se è necessaria liquidità per soddisfare un’obbligazione, il titolo può essere venduto o utilizzato come garanzia in un prestito a breve termine denominato “contratto di vendita e riacquisto” o repo, in breve. Poiché gli investitori apprezzano la liquidità dei titoli del Tesoro, negoziano con un premio rispetto ad altri titoli. Quindi, gli investitori sono disposti a portare titoli del Tesoro a rendimenti relativamente bassi, allo stesso modo in cui siamo disposti a trasportare depositi bancari assicurati a tassi di interesse molto bassi, o allo stesso modo in cui siamo disposti a trasportare titoli che portano zero interessi come quelli visualizzati sopra .

In definitiva, il governo federale ha il controllo sulla fornitura del corso legale della nazione. Entrambe le note di cui sopra hanno corso legale dal 1933 eta’ dell’oro. Ora, si consideri il fatto che il debito nazionale è costituito da titoli del Tesoro USA pagabili in corso legale. Cioè, immagina il debito nazionale costituito da versioni fruttiferi della nota statunitense mostrata sopra.

Quando gli interessi sono dovuti, possono essere pagati in corso legale, ovvero stampando ulteriori note statunitensi o della Federal Reserve. Ne consegue che un default tecnico può verificarsi solo se il governo lo consente. La situazione qui è simile a quella di una società che si finanzia con debito convertibile in azioni a discrezione dell’emittente. Il default involontario è essenzialmente impossibile.(3) Questo aspetto dei titoli del Tesoro USA li rende altamente desiderabili per gli investitori in cerca di sicurezza, una proprietà che serve ancora una volta a ridurre i loro rendimenti rispetto ad altri titoli.

Debito come Valuta

Nella misura in cui il debito nazionale è detenuto a livello nazionale, costituisce la ricchezza del settore privato interno. La misura in cui costituisce ricchezza netta può essere discussa, ma non ci sono molti dubbi che almeno una parte di essa sia vista in questo modo. (4) L’implicazione di ciò è che l’aumento del debito nazionale fa sentire gli individui più ricchi.

Quando questo “effetto ricchezza” è generato da un taglio (o trasferimenti) delle tasse finanziato dal deficit in una depressione, può aiutare a stimolare la spesa privata, facendo stare tutti meglio. Quando l’economia è alla piena occupazione o quasi, tuttavia, è più probabile che tale politica aumenti il livello dei prezzi, il che può portare a una ridistribuzione della ricchezza.

Insieme, queste considerazioni suggeriscono che potremmo voler guardare al debito nazionale da una prospettiva diversa. In particolare, sembra più corretto considerare il debito nazionale meno come una forma di debito e più come una forma di moneta in circolazione.

Gli investitori valutano i titoli che compongono il debito nazionale nello stesso modo in cui gli individui valutano il denaro, come mezzo di scambio e deposito sicuro di ricchezza. L’idea di dover restituire i soldi già in circolazione ha poco senso, in questo contesto. Naturalmente, non doversi preoccupare di ripagare il debito nazionale non significa che non ci sia nulla di cui preoccuparsi. Ma se il debito pubblico è una forma di denaro, qual è la preoccupazione?

Servizio del Debito

A differenza delle obbligazioni statunitensi emesse in passato, i titoli del Tesoro fruttano interessi (o vendono a sconto, nel caso dei buoni del tesoro). Quindi, anche se il debito nazionale non deve essere rimborsato, deve comunque essere pagato. La spesa per interessi associata al mantenimento del debito è chiamata costo di mantenimento.

Le strategie di gestione del debito impiegate nei dipartimenti della tesoreria del governo sembrano fortemente influenzate dalle pratiche aziendali. Ma le società devono preoccuparsi del rischio di rollover, mentre i governi possono sempre (se lo desiderano) far sì che le loro banche centrali supportino le operazioni di rifinanziamento. Inoltre, le società operano nell’interesse di un gruppo più ristretto di costituenti rispetto a un governo federale. Alla luce di queste considerazioni, non è immediatamente chiaro se i principi di gestione del debito aziendale si applichino al Dipartimento del Tesoro.

Se per analogia si dovesse attingere al settore aziendale, un esempio potrebbe essere una banca. Una quantità significativa di debito emesso dalle banche è sotto forma di depositi assicurati. Poiché i depositi assicurati sono sicuri e poiché costituiscono denaro, gli investitori sono disposti a effettuare depositi a basso rendimento. Di conseguenza, i depositi sono una fonte di finanziamento molto a buon mercato per le banche.

Questa fonte di fondi a basso costo viene utilizzata per trasportare attività a rendimento più elevato, come mutui e prestiti aziendali. Si potrebbe dire che il costo netto di riporto del debito, in questo caso, è negativo. Nella misura in cui il governo federale investe in programmi progettati per aumentare la produttività (ad esempio, sanità e infrastrutture), la stessa cosa potrebbe applicarsi al debito nazionale, che è volontariamente portato dagli investitori a rendimenti relativamente bassi.

Ma anche se le spese del governo non generano alti tassi di rendimento pecuniario, il governo federale può ancora essere in grado di sostenere il proprio debito a un tasso effettivo negativo. Ciò sarebbe vero, ad esempio, se il tasso di interesse sul debito pubblico fosse in media inferiore al tasso di crescita dell’economia o, poiché la condizione è espressa in termini più tecnici, se r < g.

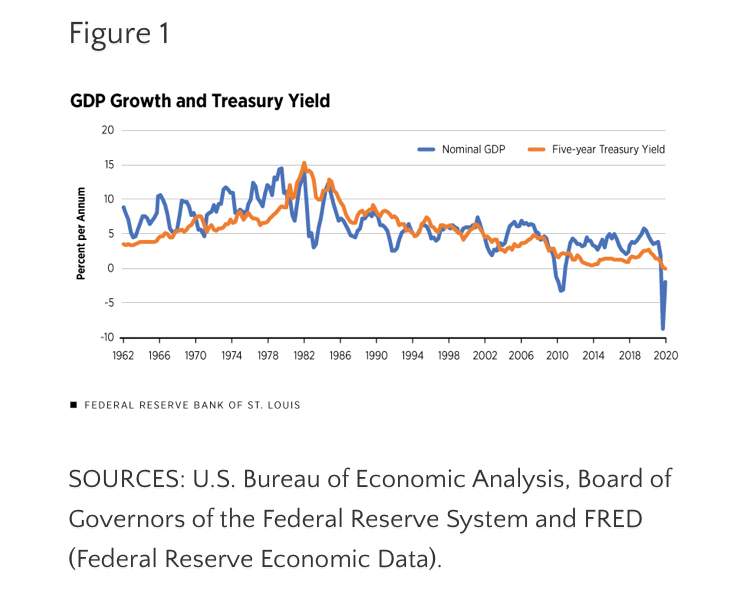

Ne consegue per semplice aritmetica che se r < g, allora il governo è in grado di gestire un disavanzo di bilancio primario a tempo indeterminato, ovvero il costo effettivo di riporto del debito è negativo, anche se il tasso di interesse sul debito è positivo. (5) La figura 1 mostra il tasso di crescita anno su anno del PIL nominale rispetto al tasso di maturità costante del Tesoro a cinque anni.

Monetizzare il Debito

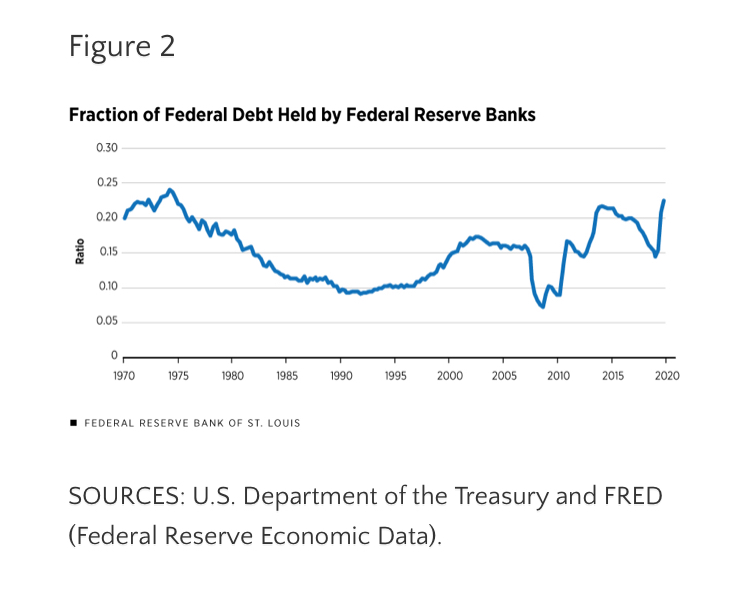

La spesa media per interessi del debito federale è influenzata dalla composizione del debito tra valuta, riserve, cambiali, note e obbligazioni. La composizione del debito è determinata in parte dalla politica monetaria. In particolare, quando la Federal Reserve acquista titoli del Tesoro, sta in effetti scambiando riserve a rendimento inferiore con titoli del Tesoro a rendimento più elevato (a volte chiamato “monetizzazione del debito”). La composizione delle passività della Federal Reserve tra riserve e valuta in circolazione è determinata dalla domanda di valuta, che può essere pensata come un titolo governativo a tasso zero.

Il recente aumento delle disponibilità della Federal Reserve in titoli del Tesoro si manifesta principalmente sotto forma di riserve fruttiferi. L’implicazione di ciò è che le banche private detengono ora grandi quantità di riserve fruttiferi che sono, in prima approssimazione, non molto diverse dai titoli del Tesoro fruttiferi. Quindi, la “monetizzazione” del debito ora non è la stessa del passato (vedere la figura sotto), quando le passività della Federal Reserve assumevano principalmente la forma di titoli a tasso zero (valuta).

L’entità esatta di un disavanzo primario che il governo può gestire (diciamo, rispetto al PIL) dipende dal rapporto debito / PIL. Il rapporto debito / PIL non è determinato dal governo; è determinato dalla domanda di debito del mercato che, a sua volta, dipende dalla struttura dei tassi di interesse determinata o influenzata dalla Federal Reserve.

Un aumento del debito aumenta ovviamente il numeratore del rapporto debito / PIL. Ma come risponde il rapporto debito / PIL dipende anche dal denominatore. È possibile, ad esempio, che un aumento del debito faccia aumentare il livello dei prezzi di un importo ancora più elevato, il che, per un dato livello di PIL reale, farebbe aumentare il PIL nominale e il rapporto debito / PIL in autunno.

Presumibilmente c’è un limite a quanto il mercato è disposto o in grado di assorbire nel modo dei titoli del Tesoro, per un dato livello di prezzo (o tasso di inflazione) e una data struttura dei tassi di interesse. Tuttavia, nessuno sa veramente quanto possa aumentare il rapporto debito / PIL. Possiamo saperlo solo una volta arrivati lì.

Inflazione

Il potere d’acquisto della ricchezza nominale è inversamente proporzionale al livello dei prezzi. Cioè, un livello di prezzo più alto significa che il denaro acquista meno beni e servizi. L’inflazione si riferisce al tasso di variazione del livello dei prezzi nel tempo.

È utile tenere presente la differenza tra una variazione del livello dei prezzi (una variazione temporanea del tasso di inflazione) e una variazione dell’inflazione (una variazione persistente del tasso di inflazione). È certamente difficile districare questi due concetti in tempo reale, ma resta importante fare la distinzione.

La quantità di “carta” governativa nominale che il mercato è disposto ad assorbire per una data struttura di prezzi e tassi di interesse è presumibilmente limitata. È probabile che un aumento una tantum dell’offerta di debito non soddisfatto da un corrispondente aumento della domanda si manifesti come una variazione del livello dei prezzi o del tasso di interesse, o entrambi. È probabile che un’emissione di debito in corso non soddisfatta da una corrispondente crescita della domanda di debito si manifesti come un tasso di inflazione più elevato. Il modo in cui viene influenzato il tasso di interesse sui titoli del Tesoro USA dipende principalmente dalla politica della Federal Reserve.

Finché l’inflazione rimane al di sotto di un livello tollerabile, non ci sono motivi per preoccuparsi di un crescente debito nazionale. Come un’impresa che si finanzia con debito convertibile, la prospettiva di default involontario non è mai un problema.

Naturalmente, in realtà, un’impresa che esercita la sua opzione di conversione rischia di subire una diluizione delle azioni. Allo stesso modo, un governo che esercita il proprio potere di monetizzare il debito probabilmente subirà un salto nel livello dei prezzi.

Ma in entrambi i casi, è probabile che la diluizione risultante abbia più a che fare con gli eventi sottostanti che attivano l’opzione, piuttosto che con la conversione stessa. Una società o un governo che si trova improvvisamente sotto pressione fiscale (ad esempio, a causa di un rivale emergente o di una guerra) dovrà affrontare quella pressione in un modo o nell’altro, sia attraverso misure di riduzione dei costi, default definitivo o diluizione.

Obbiettivo di Inflazione

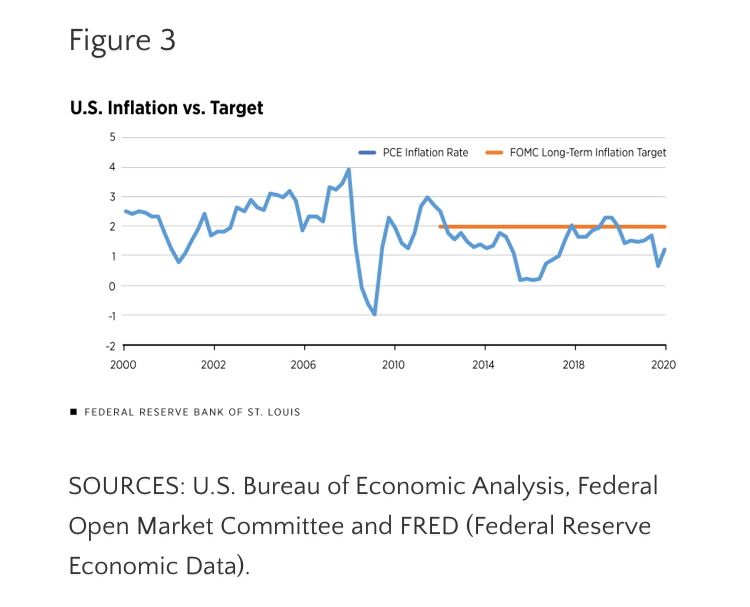

La Federal Reserve ha fissato un obiettivo ufficiale di inflazione del 2% dal 2012. Nella recente revisione del proprio quadro di politica monetaria, i funzionari della Fed hanno espresso la volontà di lasciare che l’inflazione oltrepassi il suo obiettivo se ciò significasse favorire un miglioramento del mercato del lavoro.

Tuttavia, c’è la questione di cosa accadrà se l’inflazione sale e rimane al di sopra di un livello tollerabile. Ad un certo punto, la Federal Reserve potrebbe essere costretta a ridurre i suoi acquisti di titoli del Tesoro USA, il cui effetto sarebbe quello di esercitare pressioni al rialzo sui rendimenti obbligazionari di tutte le scadenze.

Tassi di interesse più elevati ridurrebbero la ricchezza del settore privato e aumenterebbero il costo del prestito, entrambi servirebbero a ridurre la spesa del settore privato, rallentando la crescita economica. Servirebbe anche ad aumentare il costo dei trasporti per il governo. Ciò, a sua volta, potrebbe portare a una serie di misure di austerità del governo, che potrebbero spingere l’economia in una profonda recessione.

Naturalmente, tutto ciò potrebbe essere evitato se il ritmo dell’emissione del debito fosse rallentato in anticipo. Ma, come accennato in precedenza, non c’è modo di sapere in anticipo quanto può aumentare il debito nazionale prima che l’inflazione diventi un problema.

Dalla crisi finanziaria del 2008-2009, il tasso di inflazione delle spese per consumi personali (PCE) è stato in media intorno all’1,5%. Tutto quello che possiamo dire per ora è che le pressioni inflazionistiche appaiono contenute. Sarebbe saggio, tuttavia, che il governo avesse un piano in atto per far fronte a questa eventualità se dovesse presentarsi. Il piano potrebbe consentire che l’inflazione rimanga elevata per un periodo di tempo mentre la legislazione in materia di tasse e spese viene ricalibrata. (6)

Pressioni per il COVID-19

La recessione indotta dalla pandemia COVID-19 differisce in qualche modo da quelle indotte dalle contrazioni monetarie-fiscali o dai crolli dei prezzi degli asset. In questi ultimi casi, la spesa del settore privato tende a diminuire molto più di quanto potrebbe essere giustificato da un cambiamento nei fondamentali sottostanti. Lo shock COVID-19, al contrario, ha indotto una contrazione in alcuni settori dell’economia che serviva a un chiaro scopo sociale; vale a dire, prevenire la diffusione del virus.

Uno shock fondamentale in un settore dovrebbe naturalmente portare a cambiamenti nel livello di attività economica in altri settori. Sebbene alcuni settori possano addirittura espandersi, è probabile che la produzione netta aggregata diminuisca. Nella misura in cui questo riassetto delle attività costituisce una risposta desiderabile allo shock pandemico, lo stimolo fiscale progettato per aumentare la domanda aggregata complessiva non è in ordine.

D’altra parte, uno shock di questa natura sconvolge e in generale irrigidisce le condizioni del credito. Una prospettiva economica incerta porta naturalmente gli individui e le imprese a ridurre la spesa per creare risparmi precauzionali. Nella misura in cui questa paura si autoavvera, alcuni stimoli fiscali potrebbero essere necessari.

Ma anche in assenza della necessità di stimoli fiscali, sembra abbastanza chiaro che sia necessaria l’assicurazione sociale. Un programma progettato per mantenere i redditi delle persone e delle imprese colpite in modo sproporzionato dalla pandemia è qualcosa che la maggior parte delle persone probabilmente avrebbe voluto per se stessa se fossero state così afflitte. Nella misura in cui la produzione aggregata diminuisce e il sostegno al reddito è finanziato da un aumento una tantum del debito nazionale, è probabile che il risultato sia un aumento una tantum del livello dei prezzi.

In altre parole, gli americani dovrebbero prepararsi per un temporaneo scoppio di inflazione. Per essere chiari, un livello di prezzo più elevato non è inevitabile, poiché molto dipende da come la domanda di titoli del Tesoro USA risponderà in futuro.

Ma se il tasso di inflazione dovesse aumentare improvvisamente, questo non è un segnale per inasprire la politica monetaria o fiscale, fintanto che il picco è temporaneo. Il livello di prezzo più elevato che accompagnerebbe questo evento dovrebbe essere inteso come il meccanismo attraverso il quale il potere d’acquisto viene ridistribuito nel corso della pandemia. (7)

L’autore ringrazia i colleghi della Federal Reserve Bank di St. Louis Subhayu Bandyopadhay, Andrea Terzi, Christopher Sims e David Wheelock per il loro punto di vista su questo articolo.

References

- Andolfatto, David. “Liquidity Shocks, Real Interest Rates, and Global Imbalances.” Federal Reserve Bank of St. Louis Review, May/June 2012, Vol. 94, No. 3, pp. 187-95.

- Andolfatto, David. “A Model of U.S. Monetary Policy Before and After the Recession.” Federal Reserve Bank of St. Louis Review, third quarter 2015, Vol. 97, No. 3.

Note di chiusura

1. Fullwiler (2016) contiene un’eccellente discussione delle questioni relative al concetto di sostenibilità fiscale.

2. Ogni persona negli Stati Uniti è autorizzata ad aprire un conto online presso il Tesoro degli Stati Uniti su www.treasurydirect.gov.

3. Questa dichiarazione si basa sulla presunzione che la Federal Reserve debba in ultima analisi sostenere il Tesoro nelle sue operazioni.

4. Vedi Robert J. Barro.

5. Il deficit di bilancio primario non include gli interessi passivi del debito.

6. È importante sottolineare che l ‘”austerità” non deve (e non dovrebbe) essere imposta ai più vulnerabili della società. Non è necessario tagliare la spesa complessiva del programma; in altre parole, la crescita della spesa può essere rallentata, con carenze di finanziamento assegnate a settori dell’economia che sono in grado di assorbire meglio lo shock.

7. Mentre il livello dei prezzi aumenta per tutti, coloro che ricevono trasferimenti di denaro continuano a vincere. Il costo della vita complessivo deve aumentare perché la produzione è inferiore. Chi non riceve trasferimenti perde potere d’acquisto. L’effetto è trasferire il potere d’acquisto dai fortunati agli sfortunati. Per inciso, un livello di prezzo più alto serve ad aumentare il PIL nominale, il cui effetto è di abbassare il rapporto debito / PIL.

*****

Le immagini, i tweet e i filmati pubblicati nel sito sono tratti da Internet per cui riteniamo, in buona fede, che siano di pubblico dominio e quindi immediatamente utilizzabili. In caso contrario, sarà sufficiente contattarci all’indirizzo info@mittdolcino.com perché vengano immediatamente rimossi. Le opinioni espresse negli articoli rappresentano la volontà e il pensiero degli autori, non necessariamente quelle del sito.