Home » Fine del USD LIBOR il 30 Settembre 2024: intervista a J. Hoft e T. Luongo

Fine del USD LIBOR il 30 Settembre 2024: intervista a J. Hoft e T. Luongo

Una scadenza tecnica sta mettendo a soqquadro i piani di Davos: dopo il 30 Settembre prossimo l’EU - da Londra - non sarà più in grado di generare dollari privatamente in autonomia alla FED, a costo di qualche misero decimale di extra tasso. L’ultima volta che una banca-sistema dovette ottenere dollari in emergenza, UBS nel post subprime, la Svizzera fu costretta in pegno a rinunciare al segreto bancario: cosa succederà dopo fine settembre 2024? Anche perché in presenza di un deficit commerciale aggregato dell’EU, la Germania, comunque in trade surplus, non avrà più interesse a finanziare ad esempio il deficit (in dollari) della cicala Francese nell'euro…

La fine di un mondo: dopo oltre 50 anni il LIBOR – The London Inter-Bank Offered Rate – in dollari finisce.

Dal 30 Settembre 2024 il panel di banche private basato a Londra che fissava il tasso di finanziamento del dollaro offshore, ossia europeo, in alternativa alla FED, termina definitivamente.

Dunque i tassi da 1 a 6 mesi da lì in avanti verranno fissati solo dalla FED, di fatto, con il SOFR. Nessuna possibilità quindi di finanziamento ponte alternativo, ad esempio in carenza di dollari, per altro mettendo così al riparo ogni singola banca dal proprio rischio credito, annegandolo in quello di un panel di banche (LIBOR, in cui le banche francesi ed inglesi fanno la parte del leone, “entente cordiale” anche qui).

Già i “terms” superiori a 6 mesi alternativi alla FED sono stati cancellati circa un anno fa. Dunque da fine settembre prossimo anche i tassi “hard”, a breve termine, quelli finanziari e speculativi più legati all’attività tipica della banca centrale, termineranno. Un mostro che vale ancora oggi, stima FED New York, attorno a 74’000 miliardi come sottostante in dollari di prodotti!

Tale scadenza tecnica ha un mare di implicazioni.

Avete ad esempio sentito le farneticazioni sulla fine del petroldollaro, mentre tale accordo è segreto? Nessuno ha prodotto documenti, solo disinformazione organizzata. Mentre in moltissimi ne parlano, ma senza prove a supporto.

Il motivo, tempificato, è facile da comprendere: se il mondo continuerà ad aver bisogno di dollari, dal 30.9 prossimo il Re sarà nudo, dunque dovrà passare di fatto dalla FED per farsi finanziare.

BANG!

La nostra intervista a Joe Hoft e Tom Luongo sula fine del LIBOR, al LINK

Immaginate interi paesi in eventuale deficit commerciale: non avendo dollari a sufficienza non potranno più chiedere un prestito ponte alle loro banche partecipanti al panel LIBOR, dovranno andare ai tassi FED. O dovranno vendere la loro valuta per comprare dollari.

Precisamente lo stesso che successe alla zona euro dopo la crisi subprime: per evitare tale deriva in deficit venne chiamato dall’EU Mario Monti, ve lo ricordate, che dopo aver devastato il benessere del proprio Paese alla CNN annunciava gaudente al mondo che la sua missione era compiuta: distruggere la domanda interna italiana!

In pratica Monti così facendo, riducendo i consumi italiani, riequilibro’ la bilancia commerciale EU, dunque non c’era più bisogno di stampare euro per comprare dollari per stare in piedi.

Un cambiamento abissale

In fondo la Germania lo ha sempre detto, no inflazione nell’euro. E no inflazione passa per un trade balance sempre positivo: nel momento in cui la zona euro dovesse andare in trade deficit, Berlino, sempre e comunque in surplus commerciale, non pagherebbe per gli eccessi altrui. Ovvero non accetterebbe di vendere euro per comprare i dollari per pagare le bollette ad esempio francesi…

Bene, sappiate che dopo il 30 Settembre la possibilità di prendere tempo stampando dollari che non hai a costo di pochi decimali, via proprie banche private, possibilità data dal LIBOR, finirà.

Ovvero, al primo trade deficit EU la Germania non vorrà più finanziare gli altri paesi in trade deficit della zona euro.

In primis la Francia, la cicala EU, che con Macron non accetta di fare sacrifici…

Spero l’epilogo vi sia chiaro.

Fine di un mondo, dopo oltre 50 anni…

*****

Da ciò si innesca il terrore della cicala Parigi, oggi, per la scadenza in arrivo, ovvero per la probabile fine dell’euro per interessi tedeschi. Ed anche di Londra, che perderà il driver per cui molte banche oggi ancora stanno nella capitale britannica, il LIBOR panel.

Non a caso tali due paesi sono i più vocianti pro (folle) guerra alla Russia, ben sapendo che i dollari saranno scarsi a breve.

Ed ecco il motivo per cui Joe Hoft e Tom Luongo concludono che, nei prossimi mesi, la probabilità di guerra sarà altissima, in EUropa, visti gli insanabili squilibri presenti nello Stato-sub continente erede dei progetti nazisti.

Ben sapendo che la Cina è a letto con l’EU per de-dollarizzare, appunto, da molto tempo esiste tale comunità d’intenti, ma oggi siamo al dunque.

*****

Di seguito nell’intervista vengono analizzate i corollari diciamo globali di tale macro evento “end-LIBOR”.

In fondo il vero ruolo di Jay Powell, nominato da Trump, è stato proprio quello di terminare lo strumento che permetteva a terzi di fare politica monetaria in dollari fuori dagli States, senza averli tali dollari per altro. Ossia riportando negli USA le chiavi di casa della generazione di dollari e della macchina dei tassi di interessi. Una genialità assoluta.

In ultimo è stata individuata l’Africa come key point per le manovre strategiche globali future.

Perché se è vero che la disponibilità di dollari gioca un ruolo fondamentale nell’equilibrio di interi sistemi-Paese, è parimenti vero che i beni esportati dai paesi in trade surplus, Cina e Germania su tutti, necessitano di clienti. Clienti che, in assenza di consumi americani sempre più autarchici e soggetti a tariffe di protezione di concorrenza, dovranno essere sostituiti da altri consumatori; da qui l’interesse soprattutto cinese per i consumi africani addivenire.

E da lì l’interesse USA a collaborare con l’Italia, suo alleato, porta di entrata per l’Africa. (…).

Leggete bene tra le righe:in questa intervistac’è molto di più di quanto potete lontanamente immaginare in termini di macrotrend in corso.

MD

*****

L’intervista la potete trovare su Rumble.com:

*****

Transcript dell’Intervista:

Abstract:

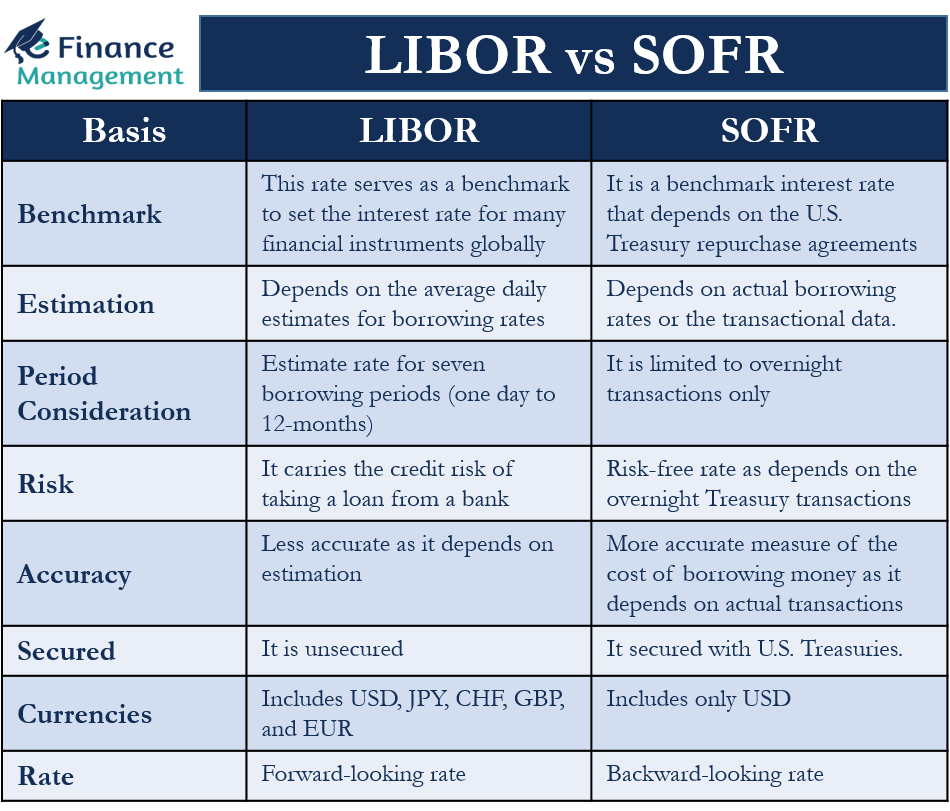

La conversazione ruota attorno alla transizione dal LIBOR (London Interbank Offered Rate) al SOFR (Secured Overnight Financing Rate) e le sue implicazioni globali. Il LIBOR, inizialmente creato negli anni ’60 per valutare il dollaro nei mercati offshore, è diventato un tasso fondamentale per vari strumenti finanziari. Tuttavia, la sua manipolazione ha causato problemi significativi, spingendo alla creazione del SOFR come sostituto. La transizione al SOFR è stata accelerata durante l’amministrazione Trump per ridurre l’influenza della City di Londra e rafforzare l’indipendenza della politica monetaria degli Stati Uniti. Questo cambiamento potrebbe indebolire l’euro, mettere in difficoltà le banche europee, e innescare crisi politiche e finanziarie in vari paesi, spingendo anche verso conflitti geopolitici maggiori.

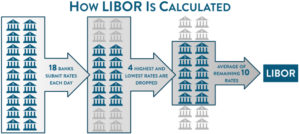

1. **Origine del LIBOR:** Creato negli anni ’60, il LIBOR è diventato un tasso fondamentale per valutare il dollaro nei mercati offshore. 2. **Problemi del LIBOR:** La manipolazione del LIBOR ha dimostrato l’incapacità della Federal Reserve di controllare pienamente la politica monetaria. 3. **Introduzione del SOFR:** Il SOFR è stato introdotto per sostituire il LIBOR, mirando a ridurre l’influenza esterna sulla politica monetaria americana. 4. **Implicazioni per le banche europee:** La transizione al SOFR potrebbe mettere in difficoltà le banche europee, aumentando i costi dei prestiti in dollari. 5. **Impatto sull’euro:** Un euro più debole e potenziali crisi bancarie in Europa sono previsti come conseguenze della transizione. 6. **Crisi politiche:** Le crisi economiche potrebbero innescare crisi politiche in vari paesi europei, incluse potenziali uscite dall’euro. 7. **Conflitti geopolitici:** La situazione potrebbe spingere verso conflitti, con potenziali scenari di guerra menzionati come conseguenze possibili.

La fine di un mondo: dopo oltre 50 anni il LIBOR – The London Inter-Bank Offered Rate – in dollari finisce.

Dal 30 Settembre 2024 il panel di banche private basato a Londra che fissava il tasso di finanziamento del dollaro offshore, ossia europeo, in alternativa alla FED, termina definitivamente.

Dunque i tassi da 1 a 6 mesi da lì in avanti verranno fissati solo dalla FED, di fatto, con il SOFR. Nessuna possibilità quindi di finanziamento ponte alternativo, ad esempio in carenza di dollari, per altro mettendo così al riparo ogni singola banca dal proprio rischio credito, annegandolo in quello di un panel di banche (LIBOR, in cui le banche francesi ed inglesi fanno la parte del leone, “entente cordiale” anche qui).

Già i “terms” superiori a 6 mesi alternativi alla FED sono stati cancellati circa un anno fa. Dunque da fine settembre prossimo anche i tassi “hard”, a breve termine, quelli finanziari e speculativi più legati all’attività tipica della banca centrale, termineranno. Un mostro che vale ancora oggi, stima FED New York, attorno a 74’000 miliardi come sottostante in dollari di prodotti!

Tale scadenza tecnica ha un mare di implicazioni.

Avete ad esempio sentito le farneticazioni sulla fine del petroldollaro, mentre tale accordo è segreto? Nessuno ha prodotto documenti, solo disinformazione organizzata. Mentre in moltissimi ne parlano, ma senza prove a supporto.

Il motivo, tempificato, è facile da comprendere: se il mondo continuerà ad aver bisogno di dollari, dal 30.9 prossimo il Re sarà nudo, dunque dovrà passare di fatto dalla FED per farsi finanziare.

BANG!

La nostra intervista a Joe Hoft e Tom Luongo sula fine del LIBOR, al LINK

Immaginate interi paesi in eventuale deficit commerciale: non avendo dollari a sufficienza non potranno più chiedere un prestito ponte alle loro banche partecipanti al panel LIBOR, dovranno andare ai tassi FED. O dovranno vendere la loro valuta per comprare dollari.

Precisamente lo stesso che successe alla zona euro dopo la crisi subprime: per evitare tale deriva in deficit venne chiamato dall’EU Mario Monti, ve lo ricordate, che dopo aver devastato il benessere del proprio Paese alla CNN annunciava gaudente al mondo che la sua missione era compiuta: distruggere la domanda interna italiana!

In pratica Monti così facendo, riducendo i consumi italiani, riequilibro’ la bilancia commerciale EU, dunque non c’era più bisogno di stampare euro per comprare dollari per stare in piedi.

Un cambiamento abissale

In fondo la Germania lo ha sempre detto, no inflazione nell’euro. E no inflazione passa per un trade balance sempre positivo: nel momento in cui la zona euro dovesse andare in trade deficit, Berlino, sempre e comunque in surplus commerciale, non pagherebbe per gli eccessi altrui. Ovvero non accetterebbe di vendere euro per comprare i dollari per pagare le bollette ad esempio francesi…

Bene, sappiate che dopo il 30 Settembre la possibilità di prendere tempo stampando dollari che non hai a costo di pochi decimali, via proprie banche private, possibilità data dal LIBOR, finirà.

Ovvero, al primo trade deficit EU la Germania non vorrà più finanziare gli altri paesi in trade deficit della zona euro.

In primis la Francia, la cicala EU, che con Macron non accetta di fare sacrifici…

Spero l’epilogo vi sia chiaro.

Fine di un mondo, dopo oltre 50 anni…

*****

Da ciò si innesca il terrore della cicala Parigi, oggi, per la scadenza in arrivo, ovvero per la probabile fine dell’euro per interessi tedeschi. Ed anche di Londra, che perderà il driver per cui molte banche oggi ancora stanno nella capitale britannica, il LIBOR panel.

Non a caso tali due paesi sono i più vocianti pro (folle) guerra alla Russia, ben sapendo che i dollari saranno scarsi a breve.

Ed ecco il motivo per cui Joe Hoft e Tom Luongo concludono che, nei prossimi mesi, la probabilità di guerra sarà altissima, in EUropa, visti gli insanabili squilibri presenti nello Stato-sub continente erede dei progetti nazisti.

Ben sapendo che la Cina è a letto con l’EU per de-dollarizzare, appunto, da molto tempo esiste tale comunità d’intenti, ma oggi siamo al dunque.

*****

Di seguito nell’intervista vengono analizzate i corollari diciamo globali di tale macro evento “end-LIBOR”.

In fondo il vero ruolo di Jay Powell, nominato da Trump, è stato proprio quello di terminare lo strumento che permetteva a terzi di fare politica monetaria in dollari fuori dagli States, senza averli tali dollari per altro. Ossia riportando negli USA le chiavi di casa della generazione di dollari e della macchina dei tassi di interessi. Una genialità assoluta.

In ultimo è stata individuata l’Africa come key point per le manovre strategiche globali future.

Perché se è vero che la disponibilità di dollari gioca un ruolo fondamentale nell’equilibrio di interi sistemi-Paese, è parimenti vero che i beni esportati dai paesi in trade surplus, Cina e Germania su tutti, necessitano di clienti. Clienti che, in assenza di consumi americani sempre più autarchici e soggetti a tariffe di protezione di concorrenza, dovranno essere sostituiti da altri consumatori; da qui l’interesse soprattutto cinese per i consumi africani addivenire.

E da lì l’interesse USA a collaborare con l’Italia, suo alleato, porta di entrata per l’Africa. (…).

Leggete bene tra le righe:in questa intervistac’è molto di più di quanto potete lontanamente immaginare in termini di macrotrend in corso.

MD

*****

L’intervista la potete trovare su Rumble.com:

*****

Transcript dell’Intervista:

Abstract:

La conversazione ruota attorno alla transizione dal LIBOR (London Interbank Offered Rate) al SOFR (Secured Overnight Financing Rate) e le sue implicazioni globali. Il LIBOR, inizialmente creato negli anni ’60 per valutare il dollaro nei mercati offshore, è diventato un tasso fondamentale per vari strumenti finanziari. Tuttavia, la sua manipolazione ha causato problemi significativi, spingendo alla creazione del SOFR come sostituto. La transizione al SOFR è stata accelerata durante l’amministrazione Trump per ridurre l’influenza della City di Londra e rafforzare l’indipendenza della politica monetaria degli Stati Uniti. Questo cambiamento potrebbe indebolire l’euro, mettere in difficoltà le banche europee, e innescare crisi politiche e finanziarie in vari paesi, spingendo anche verso conflitti geopolitici maggiori.

1. **Origine del LIBOR:** Creato negli anni ’60, il LIBOR è diventato un tasso fondamentale per valutare il dollaro nei mercati offshore. 2. **Problemi del LIBOR:** La manipolazione del LIBOR ha dimostrato l’incapacità della Federal Reserve di controllare pienamente la politica monetaria. 3. **Introduzione del SOFR:** Il SOFR è stato introdotto per sostituire il LIBOR, mirando a ridurre l’influenza esterna sulla politica monetaria americana. 4. **Implicazioni per le banche europee:** La transizione al SOFR potrebbe mettere in difficoltà le banche europee, aumentando i costi dei prestiti in dollari. 5. **Impatto sull’euro:** Un euro più debole e potenziali crisi bancarie in Europa sono previsti come conseguenze della transizione. 6. **Crisi politiche:** Le crisi economiche potrebbero innescare crisi politiche in vari paesi europei, incluse potenziali uscite dall’euro. 7. **Conflitti geopolitici:** La situazione potrebbe spingere verso conflitti, con potenziali scenari di guerra menzionati come conseguenze possibili.

Questo sito nasce dall’esigenza di poter condividere analisi e strumenti di analisi indipendenti senza alcuna affiliazione politica o di sodalizio in ambito economico o, utilizzando una aggregazione precedente, sociologico. crediamo infatti che la libertà di analisi e di critica – solo se costruttiva – deve restare la base di ogni contraddittorio pubblico, sempre in buona fede. L’ambito vuole essere economico, con lo scopo di di analizzare la società con un metro appunto di valorizzazione economica e/o sociologica.

La nostra intervista a Joe Hoft e Tom Luongo sula fine del LIBOR, al LINK

La nostra intervista a Joe Hoft e Tom Luongo sula fine del LIBOR, al LINK